Финансы и социальные выплаты: как использовать маткапитал и рефинансировать ипотеку

Когда речь заходит о финансах и социальных выплатах, государственные программы, которые помогают семьям улучшить жилищные условия и снизить финансовую нагрузку. Также известны как семейные льготы, они работают не как подарок, а как инструмент — если знать, как ими пользоваться. Многие думают, что материнский капитал — это просто деньги на счёте, которые можно потратить когда захочется. На деле — это целевая поддержка, которая даёт шанс сэкономить сотни тысяч рублей, если действовать по правилам. Например, вы можете использовать его не только на покупку квартиры, но и на погашение ипотеки, строительство дома или даже получать ежемесячные выплаты, если доход семьи ниже определённого порога.

А если у вас уже есть ипотека под 11% — это не приговор. семейная ипотека, льготная программа с ставкой до 6% для семей с детьми, рожденными до 2025 года. Также известна как ипотека с государственной поддержкой, она позволяет перекредитоваться и сразу снизить ежемесячный платёж на 30–50%. Рефинансирование ипотеки на условия семейной ипотеки — это не сложная процедура, а стандартная операция, которую банки активно предлагают. Главное — не пропустить сроки: дети должны быть рождены до конца 2025 года, а сама ипотека — ещё не погашена. И да, вы можете сделать это даже если уже использовали материнский капитал на первый взнос.

Важно не путать законные способы с мошенничеством. материнский капитал, государственная выплата семьям после рождения второго или последующего ребёнка, доступная для использования на жильё, образование или накопительную пенсию матери. Также известен как маткапитал, он строго контролируется Пенсионным фондом. Обналичить его напрямую — невозможно и незаконно. Но легально — можно: купить квартиру с привлечением маткапитала, внести его в качестве первоначального взноса, погасить долг по ипотеке или получать ежемесячные выплаты до достижения ребёнком трёх лет. Каждый из этих способов имеет свои правила, но все они — в открытом доступе и работают для тысяч семей уже сейчас.

Что вас ждёт дальше? Практические пошаговые инструкции, которые не требуют юридического образования. Вы узнаете, как правильно подать заявление на рефинансирование, какие документы собрать, в каком банке лучше это делать и как не попасть на уловки агентов, которые обещают «обналичить» маткапитал за 10% от суммы. Здесь — только проверенные способы, реальные цифры и то, что работает в 2025 году. Никакой теории, только то, что поможет сэкономить или даже получить деньги на руки — законно и без рисков.

фев 18, 2026

фев 18, 2026

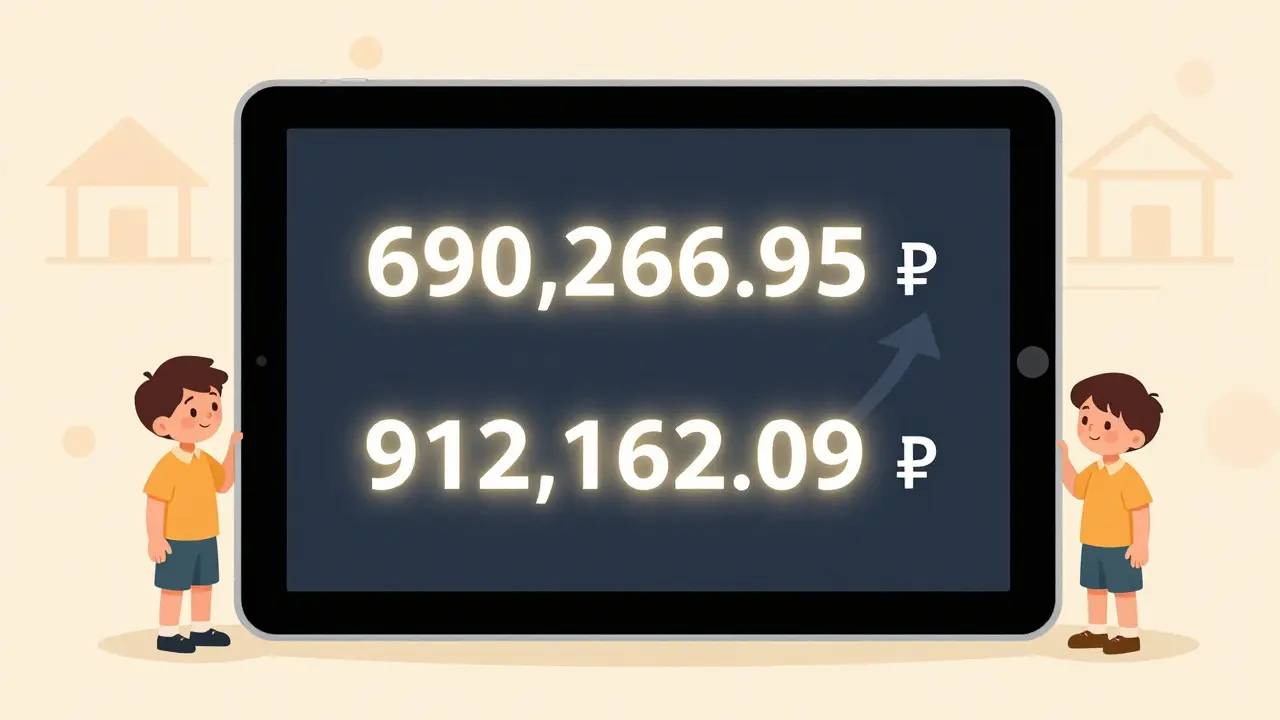

Размер материнского капитала в 2025 году: сколько получают на первого и второго ребенка

В 2025 году размер материнского капитала на первого ребенка составляет 690 266,95 рублей, на второго - 912 162,09 рублей. Суммы проиндексированы на 9,5% с февраля. Сертификат выдается автоматически, а остаток средств тоже растет с инфляцией.

дек 24, 2025

дек 24, 2025

Как безопасно купить квартиру на вторичном рынке за материнский капитал в 2025 году

Узнайте, как безопасно купить квартиру на вторичном рынке за материнский капитал в 2025 году: новые правила, обязательные документы, риски и пошаговая инструкция. Избегайте ошибок, которые приводят к отказу СФР.

дек 15, 2025

дек 15, 2025

Как оформить электронное заявление на распоряжение материнским капиталом через Госуслуги

Узнайте, как подать электронное заявление на распоряжение материнским капиталом через Госуслуги - шаг за шагом, с актуальными правилами 2025 года, частыми ошибками и способами быстрого решения.

ноя 16, 2025

ноя 16, 2025

Кто имеет право на материнский капитал в 2025 году: условия и кто может получить выплату

Узнайте, кто имеет право на материнский капитал в 2025 году, как его получить, на что можно потратить и какие изменения вступили в силу. Полное руководство по условиям и документам.

сен 18, 2025

сен 18, 2025

Обналичивание материнского капитала: законные способы использования средств на жилье в 2025 году

Узнайте, как законно использовать материнский капитал на жилье в 2025 году: покупка квартиры, строительство дома, ежемесячные выплаты и возврат остатка. Избегайте мошенников и не рискуйте уголовной ответственностью.

авг 26, 2025

авг 26, 2025

Рефинансирование ипотеки на условия семейной ипотеки: пошаговая инструкция 2025

Узнайте, как снизить ипотечную ставку с 11% до 6% через рефинансирование на условия семейной ипотеки. Пошаговая инструкция для семей с детьми, рожденными до 2025 года. Экономия до 1,2 млн рублей.