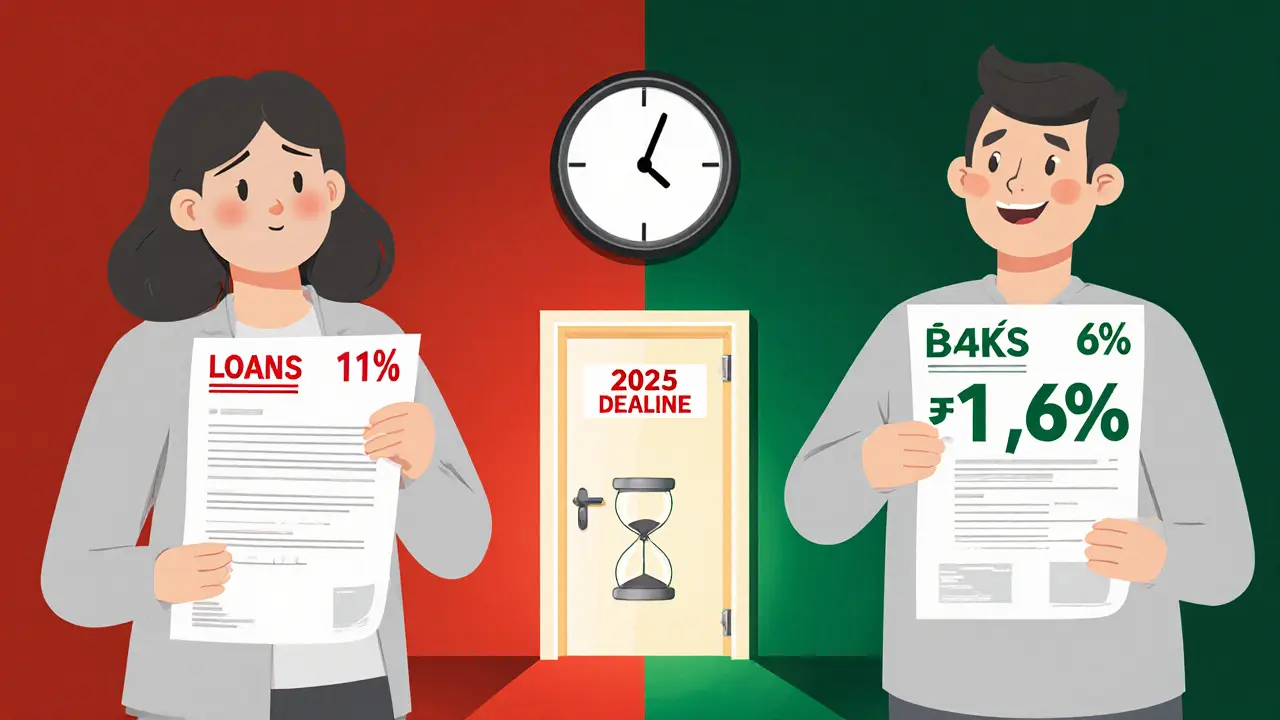

Что такое рефинансирование ипотеки на условия семейной ипотеки?

Это не просто смена банка. Это законный способ снизить свою ипотечную ставку с 10-12% до 6% в год - если у вас есть дети, рожденные с 2018 по 2025 год. Программа «семейная ипотека» - государственная поддержка, которая работает до 31 декабря 2025 года. Если вы взяли ипотеку до этого, даже по высокой ставке, вы можете переоформить её под 6%. Средняя экономия - 3-5 процентных пункта. Для кредита в 3 миллиона рублей на 20 лет это значит сэкономить 1,2 миллиона рублей на переплате.

Кто может воспользоваться этой возможностью?

Не все семьи подходят. Условия строгие, но простые:

- У вас должен быть хотя бы один ребенок, рожденный с 1 января 2018 года по 31 декабря 2025 года.

- Младшему ребенку на момент подачи заявки не должно быть больше 3 лет.

- Все члены семьи - граждане России. Без исключений.

- Ипотека должна быть оформлена на жилье в России. Заграничные объекты не подходят.

- Остаток долга - минимум 300 тысяч рублей. Максимум - 30 миллионов.

Если ваш ребенок родился 1 января 2025 года - вы в праве. Если 2 января 2026 года - нет. Даже на один день позже - программа закрыта для вас. Это не обсуждается. Многие теряют шанс, потому что не знают точных дат.

Сколько можно сэкономить на платеже?

Вот реальный пример. Вы взяли ипотеку в 2022 году на 2,5 млн рублей на 20 лет под 11%. Ежемесячный платеж - 24 000 рублей. После рефинансирования на семейную ипотеку под 6% - платеж падает до 17 800 рублей. Разница - 6 200 рублей в месяц. За год - почти 75 тысяч. За оставшиеся 15 лет - более 1,1 миллиона рублей. Это не теория. Это цифры из реальных договоров, которые банки показывают при расчете.

Но не спешите радоваться. Есть скрытые расходы:

- Оценка недвижимости - 3 000-7 000 рублей.

- Нотариус - 1 500-3 000 рублей.

- Госпошлина за регистрацию залога - 1 000 рублей.

- Комиссия за досрочное погашение старого кредита - до 3% от остатка долга (если в договоре есть такая оговорка).

Эксперты советуют: если остаток долга меньше 1 миллиона рублей, а срок кредита - меньше 10 лет, то эти расходы могут съесть всю выгоду. Считайте честно, прежде чем начинать.

Пошаговая инструкция: как рефинансировать ипотеку на семейную ипотеку

- Проверьте, подходите ли вы под условия. Сверьте дату рождения младшего ребенка с датой окончания программы - 31 декабря 2025 года. Если ребенку 3 года и 1 месяц - вы не подходит. Если 2 года и 11 месяцев - вы в игре.

- Соберите документы. Вам понадобятся: паспорт, ИНН, СНИЛС, свидетельства о рождении всех детей, документы, подтверждающие российское гражданство (это может быть штамп в паспорте или отдельные справки), текущий договор ипотеки, справка о доходах (2-НДФЛ или по форме банка), выписка из ЕГРН на жилье.

- Рассчитайте выгоду. Используйте калькулятор на сайте Сбербанка, ВТБ или DomClick. Введите остаток долга, текущую ставку, оставшийся срок и новую ставку - 6%. Увидите, сколько сэкономите. Не полагайтесь на слова кредитного менеджера - считайте сами.

- Выберите банк. Не все банки предлагают рефинансирование под семейную ипотеку. Лидеры - Сбербанк, ВТБ, Россельхозбанк, Газпромбанк. Уточните на их сайтах: есть ли у них эта программа в 2025 году. Обратите внимание - некоторые банки предлагают «мгновенное рефинансирование» с решением за 1 час.

- Подайте заявку. Можно онлайн - через сайт банка или мобильное приложение. Загрузите сканы всех документов. Если вы подаете через Сбербанк, включите услугу «Электронная регистрация» - это сократит срок оформления с 14 дней до 3-5 дней.

- Дождитесь решения. Банк проверяет кредитную историю, доходы и проводит оценку недвижимости. На это уходит 1-5 рабочих дней. Если все в порядке - вам придет одобрение.

- Подпишите новый договор. Придете в банк или подпишете электронно. Договор будет на сумму вашего текущего долга, но под 6%. Банк сам переведет деньги вашему старому кредитору - вы ничего не платите сами.

- Зарегистрируйте изменения в Росреестре. Это обязательный шаг. Старое обременение снимается, новое - регистрируется. До 1 июля 2025 года это можно сделать через банк. После - могут потребовать личное присутствие. Не забудьте: если вы женаты, нужна нотариально заверенная согласие супруга на рефинансирование. Без него - отказ.

Что может пойти не так?

Самые частые ошибки:

- Неверно указан дата рождения ребенка. Даже на 1 день позже 31.12.2025 - отказ.

- Не учтена комиссия за досрочное погашение старого кредита. В некоторых договорах она есть - до 3%. Это может съесть 30-50 тысяч рублей.

- Забыли про согласие супруга. Если жилье в совместной собственности - без нотариального согласия Росреестр не примет документы.

- Слишком поздно подали документы. Банки начинают перегружаться в ноябре-декабре. Если вы подаете в декабре 2025 года - есть риск, что не успеете до закрытия программы.

Один из пользователей написал на Banki.ru: «Потратил 3 недели и 5 тысяч рублей на документы - и отказ. Третий ребенок родился 2 февраля 2025 года, а программа закрылась 31 декабря 2024 года». Он не знал, что дата рождения ребенка - это дата, а не дата подачи заявки.

Что будет после 2025 года?

Программа действует до конца 2025 года. В 2026 году она официально прекратится. Но есть сигналы от Минстроя и АИЖК: возможно, ее заменят новой версией. В ней могут увеличить возраст ребенка с 3 до 7 лет. Это означает, что семьи с детьми до 7 лет смогут тоже получать 6%. Но это пока только прогноз. Никто не гарантирует, что она появится. Поэтому, если вы подходите под условия - действуйте сейчас. Не ждите «лучшего момента». Он - сейчас.

Отзывы реальных людей

На форуме IRN.ru пользователь «МамаДвухСыновей» пишет: «После рождения второго ребенка в 2024 году мы рефинансировали ипотеку с 10,5% на 6%. Процесс занял 2 недели. Сэкономили 12 тысяч в месяц. Потратили 9,5 тысяч на оценку и госпошлины - но это мелочь по сравнению с выгодой».

А на Sravni.ru анализируют 150 отзывов: 78% людей оценили процесс как положительный. 15% столкнулись с небольшими сложностями - задержки с документами, ошибки в выписках. 7% получили отказ - и в 90% случаев причина была в неверных данных о детях или просрочке по старому кредиту.

Что делать, если вы не подходит под условия?

Если ребенок родился после 31 декабря 2025 года - вы не можете использовать эту программу. Но есть другие варианты:

- Рефинансирование в рамках программы «Ипотека с господдержкой» - ставка 8-9% для семей с детьми, но без ограничения по дате рождения.

- Использовать материнский капитал для досрочного погашения - это снижает остаток долга и платеж.

- Подать заявку на льготную ставку 5% для семей с тремя и более детьми - если у вас трое и больше.

Не теряйте надежду. Но не тратьте время на попытки вписать ребенка в неподходящую программу. Проверяйте условия официальных источников - Минстрой, Сбербанк, ЦБ РФ.

Наталия Ручкина

14 ноября, 2025 17:29Я тут неделю назад подавала заявку на рефинансирование - всё идеально, ребенок родился в ноябре 2024, всё по срокам. Но банк через три дня сказал, что «условия изменились» и теперь нужно подтверждение от ПФР, что ребенок не был зарегистрирован в другом регионе до 2025 года. Ну то есть, если ты в 2023 году жила в Калининграде, а в 2024 переехала в Тулу - ты уже не подходишь. Сколько нюансов, блин. И никто об этом не пишет. Только когда уже подал - вдруг «а вот это ещё нужно». Я уже 1200 рублей на оценку заплатила - и всё, нафиг. Спасибо, госпрограмма.

Natalya Winarni

15 ноября, 2025 07:41Наташа, не отчаивайся! Это реально распространённая проблема - банки сами не до конца разобрались в новых требованиях. Но если у тебя есть свидетельство о рождении с печатью ЗАГСа и пропиской - можно подать апелляцию через ЦБ РФ. Я сама в прошлом году проходила это - написала в ЦБ, через неделю пришёл ответ: «требования не менялись, требуйте пересмотра». Банк тогда переподписал договор за 3 дня. Пиши в поддержку Сбербанка - у них есть отдельный чат по семейной ипотеке, там реально помогают. У тебя всё получится!

Надежда Демидова

15 ноября, 2025 10:41Люди, вы реально думаете, что государство вам даст 6%? Это же чистый PR-ход перед выборами. Кто-то реально верит, что «семейная ипотека» - это про семью? Нет, это про то, чтобы заставить родить детей до 2025, а потом забыть про них. Я сама с двумя детьми - и в 2023 году хотела рефинансировать, но мне сказали: «вы не подпадаете под критерии, потому что старшему 4 года». А младшему - 2,5. Но «младший» - это не «последний», а «младший на момент подачи». То есть, если у тебя трое детей - ты должен подавать, пока младшему 3 года. А если ты родил третьего в 2024 - ты уже в прошлом. Программа - это ловушка. И все, кто её поддерживает - либо банки, либо люди, которые не читают мелкий шрифт.

Anton Gladchenko

16 ноября, 2025 16:48ВСЕМ, КТО ЧИТАЕТ ЭТО - ДЕЙСТВУЙТЕ СЕЙЧАС!!! 🚨

Я рефинансировал в марте - всё прошло за 10 дней, даже не ожидал. Оценка - 5к, госпошлина - 1к, итого 6к. А экономия - 7к в месяц. За год - 84к. Это же как найти в кармане 84к, которые ты даже не знал, что там были 😱

И да, согласие супруги - ОБЯЗАТЕЛЬНО! Я забыл - пришлось ехать к нотариусу в субботу. Был шок, но не так, как если бы отказали в мае. Не ждите «когда станет удобнее» - у вас есть 6 месяцев. Считайте на калькуляторе - и вперёд! Удачи, семьям!

Alexander Ledovskiy

17 ноября, 2025 21:16Интересно, что в Казахстане и Беларуси тоже есть похожие программы, но с другими условиями. Там, например, не важно, когда родился ребёнок - главное, чтобы он был несовершеннолетним на момент подачи. А у нас - жёсткая дата. Это не просто бюрократия, это философия: «у тебя есть шанс, но только если ты успел». Я думаю, это связано с тем, что программа - не про поддержку семей, а про стимулирование рождаемости в короткий срок. Как маркетинговый ход - гениально. Как социальная политика - жестоко. Но если ты вписался - ты в выигрыше. И да, я проверял: если ты подаёшь в декабре 2025, но документы придут в январе 2026 - это уже отказ. Даже если ты подал вовремя. Банки не ждут. Они просто не принимают. Так что - не откладывайте. Даже если боитесь - подавайте. Лучше потратить 5к и получить отказ, чем потом годами жалеть.

Нурлан Коянбаев

19 ноября, 2025 05:53Позвольте мне отметить, что данная программа представляет собой не более чем субсидиарный инструмент государственного вмешательства в рыночные механизмы кредитования. В условиях инфляции и нестабильной денежной политики, предоставление льготных ставок на ограниченный срок создаёт искажённые стимулы для потребителей, а также формирует асимметрию информации между банками и заемщиками. Кроме того, отсутствие единообразных методик расчёта выгоды в разных кредитных организациях приводит к несправедливому распределению ресурсов. В свете вышеизложенного, рекомендую воздержаться от спешки и тщательно проанализировать условия кредитного договора, прежде чем подавать заявку.

maksim muntanu

20 ноября, 2025 16:52Вы все забываете про одно: если у вас есть хотя бы один просроченный платеж за последние 12 месяцев - вам сразу отказывают. Даже если вы платили с переплатой, но один раз задержали на 3 дня - всё, программа закрыта. Я проверял это лично - у меня был просроченный платеж в январе 2024, я его погасил в феврале, но в марте мне отказали. Банк не стал даже смотреть на документы. А вы тут про «семейную ипотеку» и «экономию» - а у кого-то в кредитной истории стоит «просрочка» - и всё, ты уже не человек, ты «риск». Это не программа - это фильтр для «идеальных» семей. А остальные - пусть платят 11% и молчат.