Вы когда-нибудь считали, сколько денег «съедает» ваша инвестиционная недвижимость? В 2025-2026 годах многие инвесторы столкнулись с жесткой реальностью: оптимизация ипотеки перестала быть просто способом сэкономить на процентах. Это стало вопросом выживания бизнеса. Когда Ключевая ставка Центрального банка держится на уровне 15-18%, а стоимость кредита (ПСК) по стандартным программам начинается от 16%, пассивное владение квартирой может превратиться в убыточное хобби.

Раньше логика была простой: взял ипотеку, сдал в аренду, получил разницу. Сейчас математика сложнее. Арендная доходность в Москве и регионах колеблется в пределах 5.4-6.35% годовых, тогда как процент за кредит съедает львиную долю этой прибыли. Если не действовать активно, долговая нагрузка растет, а собственный капитал - нет. Давайте разберем, как перевернуть эту таблицу в вашу пользу, используя проверенные инструменты и текущие рыночные условия.

Смена парадигмы: почему низкая цена квартиры больше не работает

Первый шаг к оптимизации - это отказ от мифа о «самой дешевой квартире». Исследования компании Unikor показывают, что фокус исключительно на минимальной цене покупки ведет к скрытым потерям. Квартира, которая стоит на 5-7% дешевле рынка из-за плохой планировки, старого ремонта или проблемного дома, часто требует дополнительных вложений, которые превышают первоначальную экономию.

Вместо этого используйте правило «чистого входа». Считайте не цену объекта, а совокупные затраты на первые 12 месяцев владения:

- Стоимость объекта + комиссии агентств (обычно 3-5% от цены).

- Ремонт и оснащение (в среднем 15-25 тыс. рублей за квадратный метр для сдаваемого жилья).

- Налоги и оформление (НДФЛ 13% с дохода, госпошлины).

- Резервный фонд (минимум 6 месяцев платежей).

Если объект требует капитального ремонта сразу после сделки, его реальная цена выше заявленной. Инвесторы, выбирающие ликвидные варианты в хорошем состоянии, сокращают эксплуатационные расходы на 15-20% и быстрее выходят на положительный денежный поток.

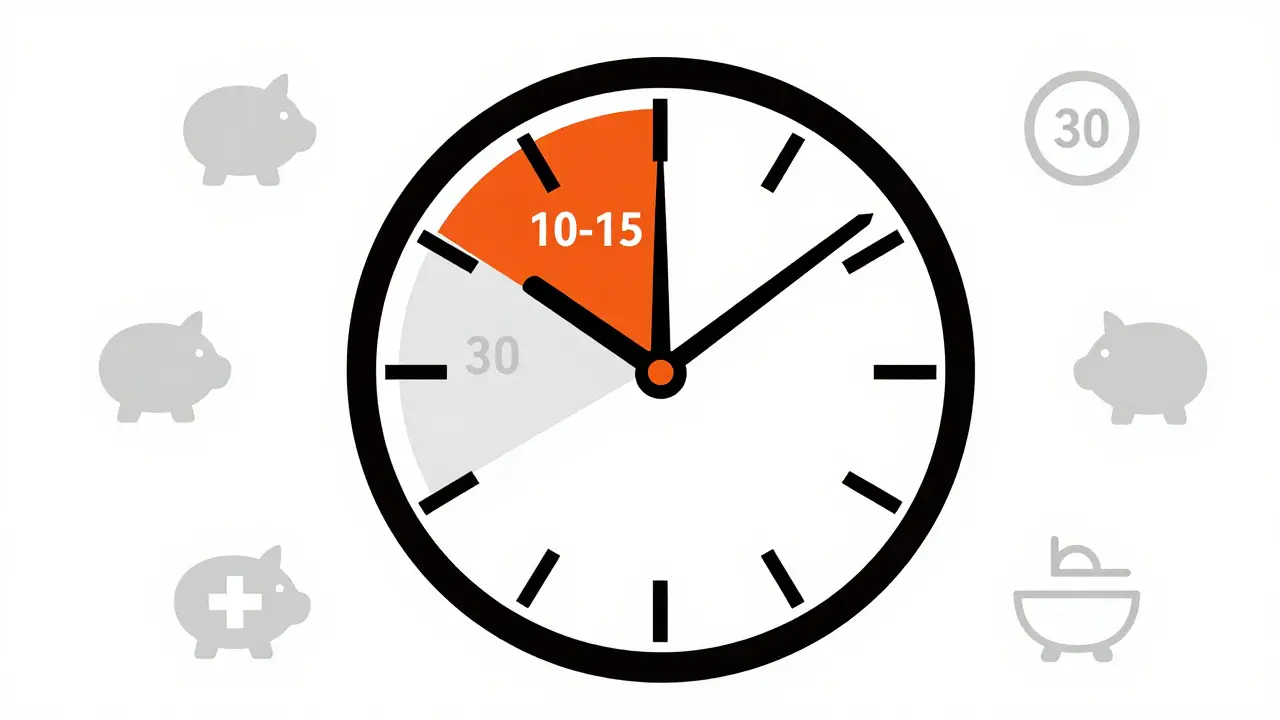

Математика долга: срок, ставка и ПСК

Банки любят длинные сроки - до 30 лет. Они снижают ежемесячный платеж, делая его доступным. Но для инвестора это ловушка. Чем дольше срок, тем больше переплата по процентам. Эксперты рекомендуют выбирать срок от 10 до 15 лет. Это баланс между комфортным ежемесячным платежом и разумной общей стоимостью кредита.

Обращайте внимание не только на процентную ставку, но и на Полная стоимость кредита (ПСК) показатель, включающий все комиссии, страховки и дополнительные сборы. Разница между ставкой 16% и ПСК 19% может составлять сотни тысяч рублей за весь период. Всегда запрашивайте детализацию ПСК у менеджера банка.

| Параметр | Стандартная ипотека (2025-2026) | Льготные программы (если доступны) |

|---|---|---|

| Процентная ставка | 16-18% и выше | 10-12% (семейная, IT-ипотека)* |

| Первоначальный взнос | 20-30% | от 15-20% |

| Риск изменения условий | Высокий (зависит от ЦБ) | Средний (зависит от госбюджета) |

| Подходит ли для чистого инвестирования? | Требует тщательного расчета | Идеально, если есть право на льготу |

*Примечание: условия льготных программ меняются. Проверяйте актуальные требования на сайтах банков и Минстроя.

Досрочное погашение vs Реинвестирование: где выгода?

Это вечный спор среди инвесторов. Есть ли смысл гасить ипотеку досрочно, если ставка высокая? Ответ зависит от вашей альтернативной доходности.

Если ваша арендная доходность составляет 6%, а ставка по ипотеке 17%, каждый рубль, который вы платите банку сверх обязательного платежа, экономит вам 17%. Это гарантированная доходность, недоступная ни на одном депозите или фондовом рынке без риска. В таких условиях досрочное погашение - мощный инструмент снижения рисков.

Однако, если у вас есть возможность купить второй объект под льготную ставку (например, через семейную ипотеку для родственника или специфические региональные программы), реинвестирование может быть выгоднее. Один пользователь форума Adresdoma.ru поделился кейсом: он направлял часть арендного дохода на досрочное погашение, что снизило его долговую нагрузку на 25% и увеличило чистую прибыль с объекта с 3.2% до 5.8% годовых. Но это сработало потому, что он контролировал операционные расходы.

Правило простое: если разница между ставкой по кредиту и доходностью нового актива меньше 3-4%, лучше гасить старый долг. Если больше - рассматривайте расширение портфеля.

Управление рисками: резервный фонд и диверсификация

Самая частая ошибка новичков - покупка квартиры «под ключ» без финансовой подушки. Вы нашли арендатора, получили первый платеж, и вдруг сломалась стиральная машина, прорвало трубу или жилец съехал в середине месяца. Без резерва вы начинаете платить из своего кармана, разрушая бюджет.

Эксперты Renlife и Unikor настаивают: Резервный фонд должен покрывать минимум 6 месяцев всех расходов по объекту. Сюда входят:

- Ежемесячный платеж по ипотеке.

- Коммунальные услуги (если они включены в аренду).

- Страховка и налоги.

- Фонд на непредвиденный ремонт (примерно 5% от стоимости ремонта в год).

Диверсификация тоже играет роль. Не вкладывайте все средства в одну студию в спальном районе. Лучше рассмотреть два разных формата: например, однукомнатную квартиру для долгосрочной аренды и студию для посуточной (если позволяет время и законодательство). Или распределите активы географически. Диверсификация снижает общие риски портфеля на 30-40%.

Альтернативы прямой покупке: ЗПИФы и коллективные инвестиции

Не всегда оптимально брать ипотеку на физическое лицо. В 2025 году популярность набрали Паевые фонды недвижимости (ЗПИФ) инструменты, позволяющие инвестировать в коммерческую и жилую недвижимость с минимальным порогом входа. Их доходность достигает 7-8% годовых, а порог входа - от 50 тысяч рублей.

Преимущества ЗПИФов очевидны: вам не нужно искать арендаторов, делать ремонт или платить налоги с каждой сделки самостоятельно. Управление делегировано профессионалам. Однако здесь нет рычага финансового плеча, который дает ипотека. Ипотека позволяет контролировать актив стоимостью 10 млн рублей, вложив лишь 2-3 млн своих средств. ЗПИФы работают с вашим полным капиталом. Используйте их как дополнение к портфелю, особенно если хотите снизить зависимость от высоких ставок по кредитам.

Практический чек-лист перед сделкой

Прежде чем подписывать договор купли-продажи, пройдите этот фильтр:

- Расчет нагрузки: Ваши расходы по ипотеке не должны превышать 30-35% от вашего общего ежемесячного дохода (включая арендный).

- Сравнение банков: Подайте заявки минимум в 3-4 банка. Смотрите на ПСК, а не только на ставку.

- Анализ района: Выбирайте локации с развивающейся инфраструктурой. Это даст прирост капитала в 7-10% за 3-5 лет, что поможет при последующей продаже или рефинансировании.

- Юридическая чистота: Проверьте историю объекта. Для инвестиций важнее ликвидность, чем эксклюзивность.

- Налоговая оптимизация: Рассмотрите регистрацию ИП или самозанятости для легального уменьшения налоговой базы через вычеты расходов.

Что ждать в ближайшие годы?

Прогнозы экспертов NSP и CORE.XP сходятся в одном: рынок будет восстанавливаться постепенно. Ожидается снижение ключевой ставки во второй половине 2026 года, что сделает рефинансирование более привлекательным. Если сейчас ставка 17%, а через год она упадет до 12-13%, вы сможете переоформить кредит и значительно снизить платеж.

Пока же стратегия должна быть консервативной. Покупайте ликвидное, держите запас прочности и не бойтесь пересматривать свои планы. Оптимизация ипотеки - это не разовое действие, а непрерывный процесс управления долгом и активами.

Какой первоначальный взнос нужен для инвестиционной ипотеки?

Для инвестиционных целей банки обычно требуют первоначальный взнос от 20% до 30% от стоимости квартиры. Это выше, чем для собственного проживания (где иногда дают 15%), так как риск дефолта выше, если арендатор съедет.

Выгодно ли рефинансировать ипотеку в 2026 году?

Рефинансирование имеет смысл, если новая ставка ниже текущей хотя бы на 1.5-2%. Учитывая прогнозируемое снижение ключевой ставки ЦБ, осенью 2026 года могут появиться предложения с более мягкими условиями. Следите за новостями банков и сравнивайте полную стоимость кредита (ПСК).

Как уменьшить налоговую нагрузку на арендный доход?

Вы можете оформить статус самозанятого (налог 4-6%) или открыть ИП. Как ИП, вы сможете применять патентную систему налогообложения (ПСН) в некоторых регионах, что значительно дешевле, чем НДФЛ 13%. Также важно учитывать расходы на содержание жилья при расчете налога.

Стоит ли покупать квартиру в новостройке под сдачу в аренду?

Покупка в новостройке позволяет зафиксировать цену ниже рыночной (на вторичном рынке) и получить готовый ремонт от застройщика. Однако сдавать квартиру можно только после ввода дома в эксплуатацию. В период строительства вы платите ипотеку без поступления арендного дохода, поэтому нужен мощный резервный фонд.

Что делать, если арендатор не платит?

Здесь критически важен ваш резервный фонд (минимум 6 месяцев платежей). Он позволит вам продолжать платить по ипотеке, пока вы решаете проблему с жильцом. Всегда проверяйте кредитную историю и рекомендации будущих арендаторов, а также заключайте договор с залогом имущества.