Если вы планируете купить квартиру в новостройке с помощью ипотеки, первый и самый важный шаг - проверить ДДУ. Это не просто формальность. От того, насколько правильно оформлен этот договор, зависит, одобрят ли вам кредит или откажут. Банки сегодня относятся к ДДУ как к основному гарантийному документу. И если в нем есть хоть одна ошибка - шансы на ипотеку падают до нуля.

Что такое ДДУ и зачем он нужен банку?

Договор долевого участия (ДДУ) - это юридически обязывающий документ, который связывает вас как покупателя с застройщиком. Вы платите деньги, а он обязуется сдать вам квартиру в срок. Но банк не верит на слово. Ему нужно доказательство, что ваша сделка легальна, а квартира действительно существует и не может исчезнуть вместе с деньгами.

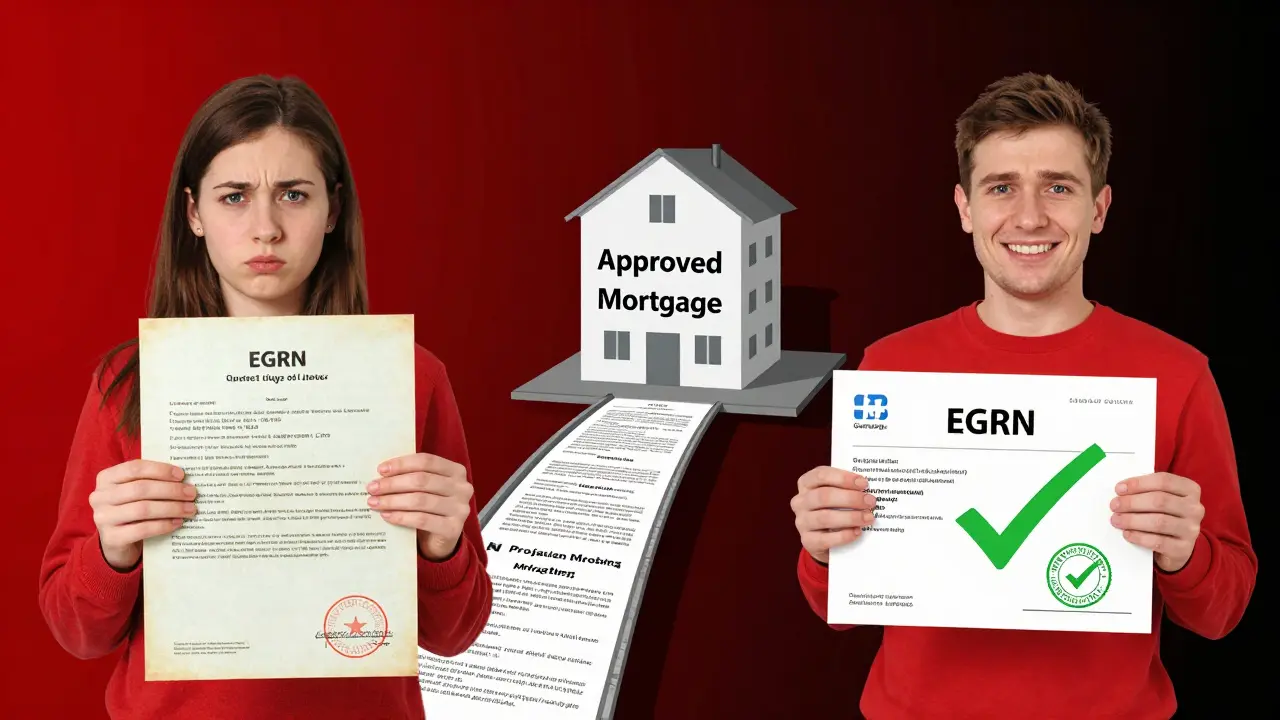

Без регистрации ДДУ в Росреестре договор считается недействительным. Это ключевой момент. Только зарегистрированный договор дает вам право собственности в будущем и позволяет банку взять квартиру в залог. Если ДДУ не зарегистрирован - банк не выдаст ипотеку. Это не правило, а абсолютное требование. По данным Росреестра, регистрация занимает от 5 до 9 рабочих дней, и именно этот срок влияет на скорость одобрения кредита.

Какие документы нужны для проверки ДДУ?

Банк не просто просит вас показать договор. Он требует полный пакет, чтобы убедиться, что все в порядке. Вот что нужно собрать:

- Сам ДДУ (оригинал или электронная версия с ЭЦП)

- Выписка из ЕГРН о регистрации договора (не старше 14-30 дней)

- Разрешение на строительство застройщика

- Проектная декларация

- Документы, подтверждающие статус застройщика в реестре Минстроя

- Паспорт покупателя и договор залога

Если у вас есть хотя бы один из этих документов в неправильной форме - например, выписка из ЕГРН старше месяца - банк может отказать без объяснения причин. Не пытайтесь сэкономить на времени. Каждый документ имеет свой срок действия.

Как проверить регистрацию ДДУ онлайн?

Самый быстрый способ - воспользоваться сервисом Росреестра: «Справочная информация по объектам недвижимости в режиме online». Введите номер ДДУ и дату его заключения. Система покажет, зарегистрирован ли договор, и если да - вы увидите регистрационный номер, дату и сведения о стороне.

Важно: если вы видите в ответе «Права и ограничения» - это значит, что договор зарегистрирован. Если там пусто - значит, его еще не зарегистрировали. Это первая проверка, которую вы должны пройти до подачи заявки в банк. Просто так посмотреть - 5 минут. Но это спасет вас от недель ожидания.

Зачем нужна выписка из ЕГРН и как ее получить?

Выписка из ЕГРН - это официальный документ, который банк требует в обязательном порядке. Она содержит:

- Регистрационный номер ДДУ

- Дата регистрации

- Наименование объекта (квартира, адрес, площадь)

- ФИО участников договора

- Пометку: «Обременение в виде ДДУ»

Банки требуют, чтобы выписка была выдана не позднее чем за 14 дней до подачи заявки. Газпромбанк и Альфа-Банк строго соблюдают это правило. Сбербанк и ВТБ допускают срок до 30 дней, но чем свежее - тем лучше. Выписку можно заказать:

- На сайте Росреестра - 820 рублей

- Через МФЦ - 200 рублей

- Через Госуслуги - 250 рублей (электронная версия)

Электронная выписка с ЭЦП - идеальный вариант. Она быстрее, дешевле и не вызывает сомнений у банка.

Какие требования к застройщику?

Банк не проверяет только квартиру - он проверяет компанию, которая строит. И здесь правила жесткие.

Сбербанк требует, чтобы застройщик сдал не менее трех объектов за последние пять лет. ВТБ смотрит на финансовую устойчивость через данные Минстроя. Газпромбанк проверяет, есть ли у компании судебные дела или признаки банкротства. Альфа-Банк и Сбербанк используют сервис ЕИСЖС - Единая информационная система жилищного строительства - чтобы увидеть, сколько квартир уже продано в проекте.

Если продано меньше 60% квартир - банк может отказать. Почему? Потому что проект с низкой распроданностью - это риск. Возможно, стройка застопорилась, или покупатели уже поняли, что что-то не так. Прогноз Ассоциации банков России на 2025 год - порог поднимут до 70%.

Что еще проверяют банки?

Помимо договора и застройщика, банк смотрит на:

- Срок строительства. Должен быть не более 3 лет с момента подписания ДДУ. Если в договоре стоит 4 года - это красный флаг.

- Перенос сроков сдачи. Если застройщик уже переносил дату сдачи на 6 месяцев и более - банк не даст кредит.

- Участие в государственной программе «Защита прав дольщиков». Объекты, включенные в эту программу, имеют приоритет. Банки их одобряют быстрее - потому что там есть государственная гарантия.

- Электронная подпись застройщика. С 1 июля 2023 года все ДДУ должны оформляться в электронном виде. Если застройщик предлагает бумажный договор - это повод задуматься. Электронные ДДУ регистрируются за 5 дней, бумажные - до 15.

Эксперты отмечают: 37% отказов по ипотеке на новостройки происходят именно из-за неполного пакета или ошибок в ДДУ. И большинство из них - из-за невнимательности покупателя.

Как не попасть в ловушку?

В 2022 году Роспотребнадзор зафиксировал 127 случаев поддельных ДДУ - на 15% больше, чем в 2021. Мошенники создают фальшивые договоры, подделывают подписи, используют старые номера. Как избежать этого?

- Никогда не подписывайте ДДУ без проверки через Росреестр.

- Не берите выписку из ЕГРН у застройщика - заказывайте сами.

- Проверяйте регистрацию ДДУ в реестре до внесения первого платежа.

- Убедитесь, что застройщик в реестре Минстроя - ищите по ИНН или ОГРН.

Пользователь с ником «Moskvin_89» на форуме Banki.ru рассказал, что ему трижды отказывали в ипотеке - только потому, что застройщик предоставил выписку из ЕГРН, которая была старше 40 дней. Когда он сам заказал свежую - кредит одобрили за два дня.

Что изменилось в 2023-2024 годах?

В 2023 году вступил в силу закон №112-ФЗ: все ДДУ теперь оформляются только в электронном виде. Это упростило проверку для банков. К концу 2023 года 92% договоров были электронными. Сбербанк уже отказался от бумажных ДДУ, а ВТБ интегрировал данные Минстроя в свою систему - теперь он видит историю застройщика, его репутацию и сданные объекты без запроса.

Прогнозы на 2025 год: сроки проверки сократятся с 7 дней до 2. Банки будут автоматически сверять данные ДДУ с реестром. Но при этом требования к застройщикам станут жестче: минимальный опыт - 5 лет вместо 3, доля проданных квартир - 70% вместо 60%.

Проверка ДДУ: пошаговая инструкция

Чтобы не потерять время и не получить отказ, следуйте этому алгоритму:

- Получите у застройщика полный пакет документов: ДДУ, разрешение на строительство, проектную декларацию.

- Проверьте застройщика в реестре Минстроя - введите его ИНН или ОГРН на сайте Минстроя РФ.

- Убедитесь, что в ДДУ указаны все реквизиты: площадь, цена, срок сдачи, адрес квартиры, реквизиты застройщика.

- Зайдите на сайт Росреестра и проверьте регистрацию ДДУ по номеру и дате.

- Закажите выписку из ЕГРН через Госуслуги - она придет за 1-2 дня, стоит 250 рублей.

- Подавайте заявку в банк с выпиской, не старше 14 дней.

Опытные покупатели делают это за 1-2 дня. Новички - за 3-5. Не откладывайте. Даже если застройщик говорит, что «все в порядке», проверьте сами. Это ваша квартира. И ваш кредит.

Сколько времени занимает проверка?

Среднее время проверки ДДУ для ипотеки - 3-5 дней. Но если вы все сделаете правильно с первого раза - можно уложиться в 2 дня. Проблемы возникают, когда:

- Застройщик не предоставляет документы вовремя

- Выписка из ЕГРН устарела

- ДДУ не зарегистрирован

- Застройщик не в реестре

По данным Banki.ru, 68% клиентов сталкиваются с задержками именно из-за недостатка информации. Не ждите, что банк все проверит за вас. Вы - главный проверяющий.

Что делать, если отказали?

Если банк отказал - не паникуйте. Спросите, по какой причине. Чаще всего причины простые:

- Выписка из ЕГРН старше 30 дней

- ДДУ не зарегистрирован

- Застройщик не в реестре

- Проект продан менее чем на 60%

Исправьте ошибку - подайте заново. Многие покупатели получают одобрение со второй попытки. Главное - не спешить и не верить на слово застройщику.

Можно ли оформить ипотеку без регистрации ДДУ?

Нет, нельзя. Банки требуют подтвержденную регистрацию ДДУ в Росреестре как обязательное условие. Без регистрации договор не имеет юридической силы, и банк не может взять квартиру в залог. Даже если вы уже внесли деньги, без регистрации вы не получите кредит.

Что делать, если застройщик предлагает бумажный ДДУ?

С 1 июля 2023 года закон обязывает застройщиков использовать только электронные ДДУ. Бумажный договор - признак нарушения. Такой договор может не быть зарегистрирован вовремя, а в случае проблем с застройщиком вы рискуете потерять деньги. Откажитесь от бумажного ДДУ и потребуйте электронный. Если застройщик не может его предоставить - ищите другой проект.

Как проверить, включен ли проект в программу «Защита прав дольщиков»?

Зайдите на сайт Минстроя России и найдите реестр объектов, включенных в программу. Введите название застройщика или адрес проекта. Если объект есть в списке - это хороший знак. Банки одобряют такие проекты быстрее, потому что они имеют государственную гарантию в случае банкротства застройщика.

Можно ли заказать выписку из ЕГРН у застройщика?

Технически - да, но это рискованно. Застройщик может предоставить устаревшую, поддельную или неполную выписку. Банк требует документ, полученный напрямую из государственного реестра. Лучше всего заказать выписку через Госуслуги или сайт Росреестра - это бесплатно для электронной версии и гарантирует подлинность.

Почему банк отказал, если ДДУ зарегистрирован?

Регистрация ДДУ - только первый шаг. Банк проверяет еще: сроки строительства, долю проданных квартир, репутацию застройщика, срок действия выписки из ЕГРН, наличие разрешения на строительство. Если хотя бы один пункт не соответствует требованиям - кредит могут отказать. Даже если ДДУ в порядке, остальные условия тоже важны.

Aimee Kutukoff

10 февраля, 2026 11:09Ого, а я думала, просто договор подпишу и всё - банк сам разберётся. Оказывается, надо ещё и выписку из ЕГРН заказывать, и проверять, чтобы застройщик не был в «чёрном списке»... Спасибо, что расписали всё по полочкам, теперь понимаю, почему мне в прошлый раз отказали. Буду всё проверять сама, не верю больше никому на слово.

Сергей Кк

10 февраля, 2026 13:12Слушайте, если вы не проверяете ДДУ через Росреестр до первого платежа - вы просто дарите деньги застройщику. Я сам в 2022 году чуть не попался: купил «всё по документам», а потом оказалось, что договор не зарегистрирован. Сидел 3 месяца в ожидании, пока не заказал выписку сам. Теперь я всегда: сначала - сайт Росреестра, потом - Госуслуги, потом - только банк. Не экономьте на 250 рублях, они спасут вам 500 тысяч.

Вадим Сайко

11 февраля, 2026 20:09Несмотря на кажущуюся избыточность требований, банки действуют в рамках рационального управления рисками. Проверка регистрации ДДУ, репутации застройщика и актуальности выписки из ЕГРН - это не бюрократия, а системная защита финансовой стабильности. В условиях повышенной волатильности рынка недвижимости, данные меры позволяют минимизировать системные риски, связанные с массовыми дефолтами по ипотеке. Рекомендую всем заемщикам относиться к этим процедурам как к обязательному этапу финансовой грамотности.

Svetlana Gulotta

11 февраля, 2026 20:11А вы знаете, что за этим всем стоит не просто банк, а целая система, которая хочет, чтобы вы платили, но не покупали? Они же знают: если бы всё было просто - все бы покупали квартиры, а не сидели бы на съёмных. Поэтому вводят 17 документов, 5 проверок и ещё 3 «рекомендации». А потом удивляются, почему народ не покупает. Это не защита - это контроль. И да, я не доверяю «электронным» ДДУ. Электроника - это удобно для них, а не для нас.

Катя Пантело

12 февраля, 2026 20:37Интересно, как в рамках неоклассической экономической теории можно интерпретировать феномен «ДДУ как гарантийного документа»? Это не просто юридический акт - это симулякр доверия в постмодернистском обществе, где реальность заменена цифровыми отпечатками. Регистрация в Росреестре - это не подтверждение права собственности, а инструмент символического капитала, через который банки воспроизводят свою гегемонию. Доверие к государственным системам - это иллюзия, управляемая алгоритмами. А вы думаете, что вы контролируете сделку? Вы - всего лишь узел в сети, где выдача кредита - это не кредит, а операция по перераспределению риска.

Анастасия Ильина

12 февраля, 2026 23:45Всё это сложно, но главное - не паниковать. Даже если что-то не так, всегда можно исправить. Главное - не верить на слово, а проверять. И тогда всё получится. Не переживайте, вы не одиноки в этом.

Desi Petrova

13 февраля, 2026 08:04Хочу добавить к комментарию Сергея - не забывайте про проектную декларацию. Многие её игнорируют, но она содержит ключевую информацию: когда именно должен быть сдан дом, какие материалы используются, есть ли подземные парковки, какие системы отопления. Если в декларации написано «по проекту», а в договоре - «согласно техническим условиям» - это уже повод для тревоги. Я работаю с дольщиками и вижу, как часто именно эти мелочи становятся причиной отказа. Не просто берите документы - читайте их. Даже если они на 80 страниц.