Что изменилось в семейной ипотеке с февраля 2026 года

С 1 февраля 2026 года правила семейной ипотеки стали жестче. Раньше семья с двумя детьми могла взять ипотеку почти без первоначального взноса - материнский капитал покрывал всё. Теперь этого уже не получится. Минимальный первоначальный взнос вырос с 20,01% до 40,1%. Это значит, что даже если у вас есть сертификат на маткапитал, его суммы не хватит, чтобы закрыть половину стоимости квартиры. Например, если вы хотите купить квартиру за 8 млн рублей, вам нужно собрать 3,2 млн рублей из своих средств. Материнский капитал на второго ребенка - 1 011 362 рубля - покроет лишь треть этого. Остальное - ваши деньги, зарплата, сбережения, помощь родителей.

Раньше банки одобряли ипотеку даже при доходе в 30 тысяч рублей в месяц - теперь требуют в два раза больше. Сокращение субсидий банкам на 0,5 процентных пункта заставило кредитные организации повысить требования к заемщикам. Многие семьи, которые планировали оформить ипотеку в январе 2026 года, теперь вынуждены откладывать покупку на год. На форумах по недвижимости уже пишут: "Планировали купить квартиру до февраля, но теперь маткапитал покрывает только 10% от нужного взноса. Придется копить ещё 12 месяцев".

Как работает материнский капитал в 2026 году

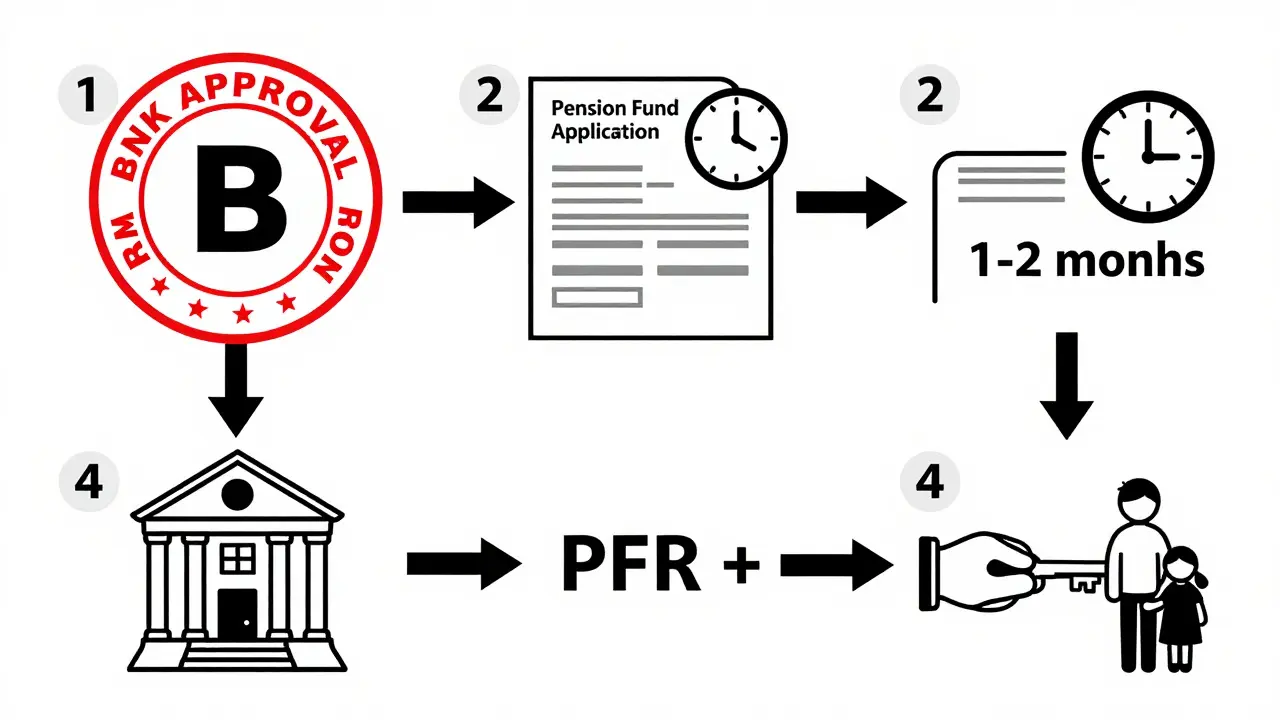

Материнский капитал в 2026 году - это 740 962 рубля за первого ребенка и 1 011 362 рубля за второго. Эти суммы проиндексировали на 6,8% в январе, как и обещал Минфин. Но теперь деньги можно использовать только после одобрения ипотеки. Вы не можете просто взять сертификат и сказать банку: "Вот, оплатите взнос". Сначала банк должен одобрить кредит, потом вы подаете заявление в Пенсионный фонд, и только через 1-2 месяца деньги поступают на счет банка.

Маткапитал можно направить на три вещи: первоначальный взнос, погашение основного долга или уплату процентов. Но с февраля 2026 года больше нельзя использовать его для частичного погашения кредита после оформления. То есть, если вы взяли ипотеку с минимальным взносом 40,1%, вы не можете потом докинуть маткапитал, чтобы снизить ежемесячный платеж - только сразу при оформлении. Это ограничение ужесточило правила, чтобы предотвратить злоупотребления. Раньше некоторые семьи брали ипотеку на квартиру, потом сразу продавали её в другой районе и получали прибыль. Теперь такой схемы не получится - Пенсионный фонд проверяет, чтобы жильё было действительно для семьи, а не для перепродажи.

Семейная ипотека: условия 2026 года

Семейная ипотека в 2026 году работает по следующим правилам:

- Максимальная сумма кредита - 6 млн рублей в регионах, 12 млн в Москве и Санкт-Петербурге

- Ставка - от 3,5% годовых, но только если у вас есть ребёнок до 7 лет

- Срок - до 30 лет

- Первоначальный взнос - 40,1% (с февраля 2026)

- Оба супруга должны быть созаемщиками - больше нельзя оформлять два отдельных льготных кредита

Если вы хотите купить квартиру за 10 млн рублей в Москве, вы можете взять 12 млн - это максимум. Но если квартира стоит 14 млн, то 2 млн рублей вы должны оплатить по рыночной ставке - от 10% и выше. Такая схема называется комбоипотека. Она сложнее, но иногда единственный выход, если у вас есть деньги на разницу. Главное - не забывать, что часть кредита будет дороже. Важно считать: сколько вы платите по льготной части, а сколько - по рыночной. Многие семьи не учитывают это и потом удивляются, почему платежи выше, чем обещали.

Почему изменения сделали программу сложнее для семей

Цель изменений - не наказать семьи, а остановить спекуляции. До 2026 года ипотека стала инструментом для инвесторов. Семьи покупали квартиры в новостройках, сдавали их в аренду, а потом продавали с прибылью. Банки не проверяли, живут ли дети в этой квартире. Теперь всё изменилось. Пенсионный фонд требует подтверждения, что вы действительно проживаете в квартире. Судебные приставы могут проверить регистрацию детей. Если вы не зарегистрированы там - кредит могут аннулировать, а маткапитал - вернуть в бюджет.

Эксперты говорят, что сокращение субсидий - это не просто техническое изменение, а сигнал: государство больше не хочет финансировать спекуляции. Агентство "Этажи" предупреждает: "Те заявки, которые были одобрены в январе, теперь пересматривают. Многие семьи получили уведомление, что сумма кредита снижена на 30% - просто потому, что теперь требуют 40,1% взноса, а не 20%". Это значит, что даже если вы уже выбрали квартиру и подписали договор, вы можете не получить ту сумму, на которую рассчитывали.

Как оформить ипотеку с материнским капиталом в 2026 году

Если вы всё же решили действовать, вот пошаговая инструкция:

- Убедитесь, что у вас есть ребёнок до 7 лет или двое детей младше 18 лет. Это основное условие.

- Соберите документы: паспорта супругов, свидетельства о рождении детей, сертификат на маткапитал, справки о доходах (2-НДФЛ или по форме банка), договор с застройщиком или продавцом.

- Обратитесь в банк, который работает с семейной ипотекой. Лучше выбирать крупные - Сбербанк, ВТБ, Россельхозбанк, Газпромбанк. Они чаще одобряют заявки и имеют чёткие алгоритмы.

- Получите предварительное одобрение. На этом этапе банк скажет, какую сумму он готов выдать. Учтите: 40,1% взноса - это уже не просто цифра, а реальная сумма, которую нужно иметь на руках.

- Подайте заявление в Пенсионный фонд на использование маткапитала. Приложите копию договора и одобрение банка.

- Дождитесь перечисления средств. Это занимает 1-2 месяца. В это время вы не можете начать погашать кредит - только после зачисления денег на счёт банка.

Не пытайтесь сэкономить на документах. Если в справке о доходах будет ошибка - заявку отклонят. Если вы самозанятый - готовьте декларации за последние 12 месяцев. Если вы работаете по трудовому договору - требуйте справку с печатью и подписью бухгалтера. Банки теперь проверяют всё до мелочей.

Что делать, если у вас нет 40,1% на первоначальный взнос

Если у вас не хватает денег - не отчаивайтесь. Есть варианты:

- Используйте материнский капитал как часть взноса - даже если он покрывает только 10-15%, это уже снижает сумму кредита и платежи.

- Продайте нежилую недвижимость, которую вы не используете - гараж, дачу, комнату в коммуналке.

- Попросите родителей дать деньги в долг под расписку. Это не подарок - это займ, который вы потом вернёте. Банк это принимает, если вы покажете договор займа.

- Подождите. С 2027 года могут ввести новую программу - например, субсидию на первоначальный взнос для семей с тремя детьми. Власти уже обсуждают это.

Не берите кредит на 30 лет, если вы можете платить меньше. Длинный срок - это не экономия, а переплата. За 30 лет вы заплатите в два раза больше, чем за 15. Лучше платить больше в месяц, но быстрее выйти из кредита. Это сэкономит вам сотни тысяч рублей.

Что будет дальше: прогноз на 2027-2030 годы

Аналитики "БКС Мир Инвестиций" предсказывают падение спроса на семейную ипотеку на 35-40% в 2026 году. Застройщики уже подняли цены на 8-10% в Москве и Петербурге - это делает квартиры ещё менее доступными. Если вы живёте в регионе, где средняя цена квартиры - 5 млн рублей, то с новыми условиями вам нужно иметь 2 млн рублей на первоначальный взнос. Это почти половина годового дохода семьи с двумя детьми.

К 2027 году ставка по семейной ипотеке может вырасти до 5-6%, а первоначальный взнос - до 50%. Это не фантастика - Минфин уже готовит такие сценарии. Цель - оставить льготы только для самых нуждающихся. Если у вас трое детей, вы живёте в маленьком городе, и ваш доход ниже 50 тысяч рублей - вы, скорее всего, останетесь в программе. Если вы работаете в Москве, зарабатываете 120 тысяч, и у вас двое детей - вам придётся искать другие пути.

Семейная ипотека не исчезнет. Но она станет не инструментом для всех, а инструментом для немногих. Те, кто планировал купить квартиру в 2026 году, теперь должны пересмотреть свои планы. Не потому что они не заслуживают жилья - а потому что правила изменились. Главное - не ждать, когда всё станет легче. Действуйте сейчас, если есть шанс. Или готовьтесь к долгой экономии. Жильё - это не мечта. Это долгосрочная задача. И сейчас, в 2026 году, она требует больше усилий, чем раньше.

Часто задаваемые вопросы

Можно ли использовать материнский капитал на первоначальный взнос по семейной ипотеке в 2026 году?

Да, можно, но только если вы вносите его сразу при оформлении кредита. С февраля 2026 года минимальный первоначальный взнос - 40,1%. Маткапитал можно использовать как часть этого взноса, но он не покроет его полностью. Например, если квартира стоит 7 млн рублей, вам нужно 2,8 млн на взнос. Маткапитал на второго ребёнка - около 1 млн - покроет лишь часть. Остальное - ваши деньги.

Можно ли взять две ипотеки по семейной программе - по одному кредиту на мужа и один на жену?

Нет. С февраля 2026 года семья может оформить только один льготный кредит. Даже если вы разведены, но официально состоите в браке, оба супруга должны быть созаемщиками в одном договоре. Это правило ввели, чтобы остановить двойное использование льгот.

Что делать, если банк одобрил ипотеку на 5 млн рублей, а квартира стоит 7 млн?

Вы можете выбрать комбоипотеку: 5 млн - по льготной ставке 3,5%, а оставшиеся 2 млн - по рыночной, от 10% и выше. Главное - не перепутать. Льготная часть - это только до 6 млн в регионах и 12 млн в Москве и Петербурге. Всё сверх - уже без субсидий. Считайте платежи отдельно для каждой части.

Сколько времени занимает перечисление материнского капитала из Пенсионного фонда?

После подачи заявления и одобрения банка Пенсионный фонд переводит деньги в течение 1-2 месяцев. Это стандартный срок. Не ждите быстрого зачисления - даже если вы всё сделали правильно, деньги придут не сразу. Планируйте это в своём графике: не подписывайте договор с застройщиком, пока не уверены, что ПФР переведёт средства.

Можно ли рефинансировать семейную ипотеку, чтобы снизить ставку?

Да, но только если вы берёте рефинансирование в том же банке, который выдал первоначальный кредит. При этом вы можете рефинансировать только льготную часть. Если у вас комбоипотека - вы можете снизить ставку по 6 млн рублей, а рыночная часть останется без изменений. Рефинансирование в другом банке - это уже обычная ипотека, и льгота пропадает.

Anatoly Makeyev

2 февраля, 2026 13:43Ну блин, а я думал, маткапитал - это как волшебная палочка, теперь он вообще как бонус за прохождение квеста 😅

Albina Krasykova

3 февраля, 2026 16:44Я вообще в шоке - мы с мужем планировали взять квартиру в Ростове за 5,5 млн, думали, маткапитал покроет почти половину, а теперь выходит, что это всего лишь 18% от нужного взноса?.. Я тут сидела, считала, пересчитывала, плюс ещё думала про то, как мы будем платить, если зарплата у меня 45, а у мужа - 58, и это после налогов... А ещё у нас двое детей, младшему - три года, и он не в саду, потому что очередь до 2027, так что я вообще не работаю. Получается, что государство говорит: "Вы - семья, вам льгота", но при этом требует, чтобы у вас были деньги, как у инвестора. Это как сказать: "Ты можешь получить скидку на машину, но сначала купи её за полную цену". Я не понимаю, зачем так усложнять? Мы не спекулянты, мы просто хотим, чтобы дети росли в нормальной квартире, а не в комнате с шестью людьми. И да, я знаю, что раньше были злоупотребления - но теперь, кажется, всех по одному правилу. А если у тебя родители помогают? Это тоже не спекуляция. А если ты самозанятый, и у тебя есть декларации, но нет справки 2-НДФЛ - тебя сразу в чёрный список. Я читала, что в некоторых регионах уже начали выдавать субсидии на первоначальный взнос, но только для троих детей... А у нас двое - и мы как будто не существуем. Я не жалуюсь, я просто говорю: это несправедливо. И да, я знаю, что никто не слышит, но хотя бы здесь написала - может, кто-то поймёт.

Евгений Маврин

4 февраля, 2026 12:11Вы все плачете, потому что не умеете планировать. Маткапитал - это не подарок, а социальный инструмент, и если вы не готовы к реальным цифрам - не вините государство. 40% - это норма для любой нормальной ипотеки. Вы думали, что это бесплатный квадратный метр? Сколько раз повторять: если ты не можешь собрать 2 млн на квартиру - значит, ты не готов к покупке. Не надо прятаться за "семья", "дети", "я не спекулянт". У меня тоже двое детей, и я купил квартиру за 7 млн - заплатил 3 млн из своих, остаток - ипотека. Без маткапитала. Потому что я не ждал, что мне всё дадут. Вы - поколение, которое ждёт, когда всё сделают за тебя. А потом удивляешься, почему цены растут. Не вините систему - вините себя. И перестаньте называть это "семейной ипотекой" - это уже не ипотека, это лотерея для тех, кто не умеет считать.

Pavel Surdin

4 февраля, 2026 14:42Я понимаю, что Евгений говорит правду... но, возможно, он говорит это слишком резко?.. Я тоже думал, что маткапитал - это как волшебный ключ, но теперь, когда я прочитал всё это, понимаю, что система просто стала более прозрачной. И да, я согласен - 40% - это много, но если раньше банки давали кредиты даже тем, у кого доход был 25 тысяч, то сейчас - это, наверное, даже хорошо. Потому что раньше люди попадали в долговую яму, а потом всё равно теряли квартиры. Сейчас, может, и тяжело, но хотя бы честно. Я сам - самозанятый, и у меня есть два ребенка. Я собрал все документы, написал в ПФР, жду ответа. И да, я знаю, что маткапитал придёт только через два месяца - и это нормально. Главное - не спешить. Я думаю, что если бы я знал всё это в январе, я бы не подписывал договор. А теперь - я просто жду. И не переживаю. Потому что, если я не куплю сейчас - я куплю через год. А если я куплю сейчас - я не смогу платить. И это не страшно. Жизнь - это не гонка. Это марафон. И я не хочу бежать, пока не подготовился. Спасибо автору за подробный разбор - я наконец понял, что делать. Даже если это тяжело.

Sergei Saltan

6 февраля, 2026 01:10Мне 67 лет, я пенсионер, и у меня внучка. Я читал всё это, и мне стало грустно. Когда я был молод, мы жили в коммуналке, и моя мать говорила: "Жильё - это не про деньги, это про семью". А теперь всё стало про цифры. Я думаю, что если семья хочет жить в квартире - она должна иметь право на это. Не потому что она богатая, а потому что она семья. Маткапитал - это не подарок, это долг. Долг государства перед теми, кто рожает детей. И если вы теперь требуете 40% - то это значит, что вы не верите в семью. Вы верите в банки. Я не понимаю, почему нельзя сделать так: маткапитал - это 100% взноса, но только если ты не продаешь квартиру в течение 5 лет. А если продаёшь - возвращаешь. Так и было раньше, но тогда было больше обмана. А теперь - всё наоборот. И я боюсь, что через 10 лет дети не будут хотеть рожать. Потому что всё будет слишком сложно. И это печально. Просто хочу, чтобы кто-то услышал.