Льготная ипотека в 2025 году: что изменилось и как выбрать программу

В 2025 году получить жилье по льготной ипотеке стало проще - но только для тех, кто точно знает, под какую программу попадает. Государство продолжает поддерживать семьи, IT-специалистов и жителей Дальнего Востока, но условия стали жестче. Максимальная сумма кредита сократилась, требования к доходу выросли, а теперь можно взять ипотеку только один раз. Если вы думаете, что просто подадите документы и получите 2% - вы ошибаетесь. Разберемся, какие программы реально работают, кто может их получить и какие подводные камни скрывают банки.

Семейная ипотека: 6% для семей с детьми до 6 лет

Это самая популярная программа - по данным АИЖК, на нее приходится 68% всех льготных кредитов в 2025 году. Ставка - 6% годовых, срок - до 30 лет, первоначальный взнос - от 20%. Но главное изменение 2025 года: теперь можно покупать вторичное жилье. Раньше это было запрещено, и многие семьи не могли выбрать квартиру в нужном районе, где есть школы, больницы, транспорт. Теперь - можно. Главное условие: дом должен быть построен не раньше 2005 года. Если дом 2004-го года - банк откажет, даже если у вас ребенок 5 лет.

Максимальная сумма кредита зависит от региона. В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области - 12 млн рублей. В остальных регионах - 6 млн. Это критично. Например, в Тюмени квартира на вторичном рынке площадью 60 кв. м стоит в среднем 7,5 млн. То есть, даже при максимальной сумме кредита в 6 млн, вам придется доплачивать 1,5 млн - а это не у всех есть. И да, вы можете использовать материнский капитал как первоначальный взнос. Это снижает нагрузку, но не решает проблему с лимитом.

Для получения нужно: свидетельство о рождении ребенка, возраст которого на момент подачи заявки - не более 6 лет. Если ребенку 5 лет и 11 месяцев - все нормально. Если 6 лет и 1 день - уже нет. Важно: программа работает только на один кредит. То есть, если вы уже брали льготную ипотеку в 2023 году - даже если вы не погасили ее, вы больше не имеете права на новую.

ИТ-ипотека: 6% для программистов, но с жестким доходом

Эта программа появилась в 2021 году, но в 2025 году ее условия изменились кардинально. Ставка осталась на уровне 6%, но максимальная сумма кредита упала с 18 до 9 млн рублей. Причина - цены на жилье в крупных городах растут быстрее, чем лимиты. В Москве средняя стоимость двухкомнатной квартиры - 15-18 млн. То есть, даже при максимальном лимите в 9 млн, вы получите лишь половину стоимости. Многие IT-специалисты теперь отказываются от этой программы, потому что она не покрывает реальную стоимость жилья.

Требования к доходу - одни из самых высоких. В городах-миллионниках (Москва, Санкт-Петербург, Екатеринбург, Новосибирск и др.) - минимум 150 000 рублей в месяц. В других городах - 90 000. Это не зарплата на руки, а официальный доход по 2-НДФЛ. Если вы работаете в IT, но получаете часть зарплаты «в конверте» - вы не пройдете. Банки проверяют не только справку, но и трудовой договор, а иногда - даже письмо от работодателя с подтверждением должности.

Программа не зависит от наличия детей. Это ее главное преимущество. Если у вас нет детей, но вы работаете программистом в Сбербанке или Сбере - вы все равно можете претендовать. Но: вы не можете комбинировать ее с семейной ипотекой. Выбор - только один. И если вы уже брали ипотеку по другой программе - вам откажут.

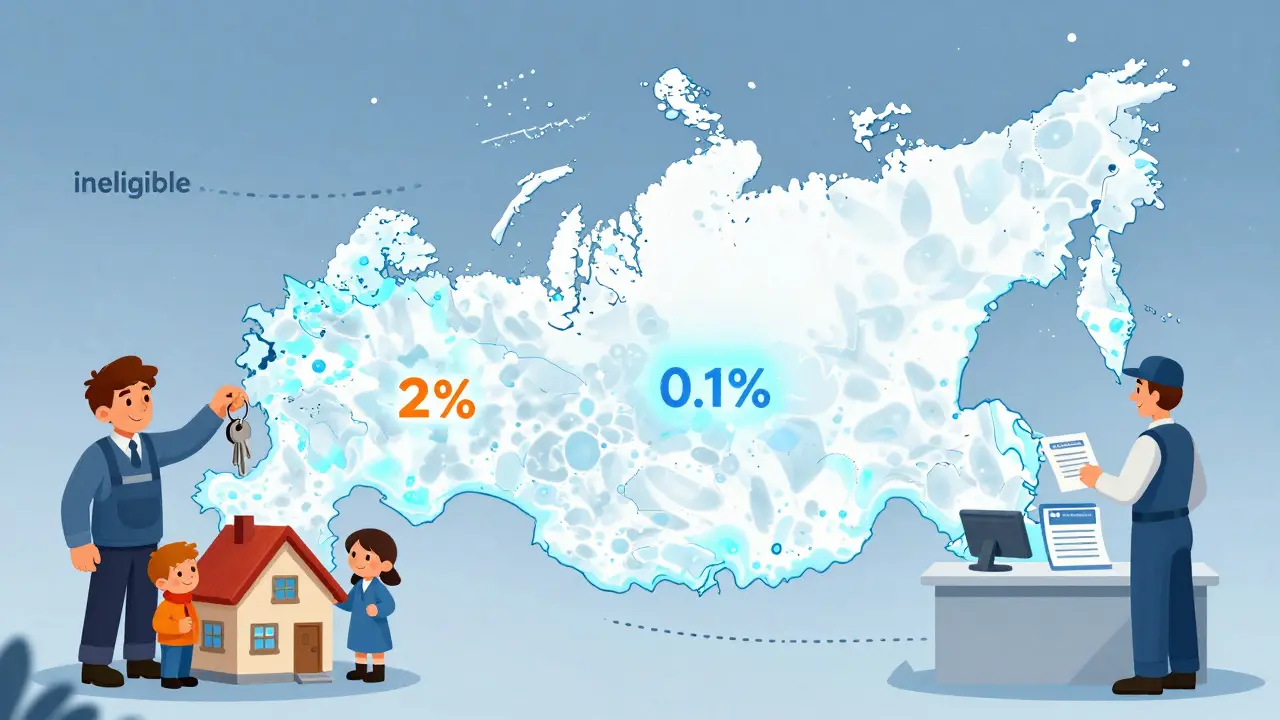

Дальневосточная и арктическая ипотека: 2% и ниже - но только в определенных местах

Самая выгодная программа - ставка 2% годовых, а в приграничных районах - всего 0,1%. Это не шутка. Например, в Хабаровске, Магадане или Якутске вы можете взять 6-9 млн рублей под 2%, а если у вас трое детей - с марта 2025 года лимит увеличили до 12 млн. Первый взнос - от 10% (в некоторых случаях - 20%), срок - до 25 лет.

Но здесь главное ограничение - география. Вы можете купить жилье только в регионах ДФО (Дальний Восток) и Арктики. Это 16 субъектов РФ: от Камчатки до Чукотки, от Якутии до Приморья. Если вы живете в Тюмени, Омске или Новосибирске - вы не можете воспользоваться этой программой, даже если вы родились в Хабаровске.

Еще одно условие: вы должны быть трудоустроены в регионе. Это не просто прописка - это официальная работа в местной компании, госучреждении или на предприятии, зарегистрированном в ДФО. Многие люди ошибаются: они покупают квартиру в Хабаровске, но работают в Москве - и получают отказ. Даже если вы переехали туда, но не оформили трудоустройство - банк не даст кредит. Есть исключения: участники СВО и их семьи. Они могут получить ипотеку под 0,1% без требования к месту работы - но только если у них есть подтверждающие документы.

Какие ошибки делают заемщики?

Самая частая ошибка - попытка подать заявку сразу по двум программам. С 23 декабря 2023 года это запрещено. Даже если вы подали заявку в Сбербанк по семейной ипотеке, а потом передумали и пошли в ВТБ с ИТ-ипотекой - вам откажут. Система банкинга и госреестра уже знает, что вы ранее подавали заявку. И да - вы не можете отказаться от одобренной программы и перейти на другую. Это один раз - и все.

Вторая ошибка - игнорирование региональных ограничений. Многие думают: «У меня ребенок 5 лет - я могу взять ипотеку в любом городе». Нет. Семейная ипотека работает только в регионах, где есть достаточное строительство жилья. Если в вашем городе за год построили меньше двух многоквартирных домов - банк не выдаст кредит. Это касается даже крупных городов, где нет новых новостроек. Например, в Тюмени новостроек достаточно, но в Сургуте, Когалыме или некоторых городах Чувашии - нет. Проверить можно на сайте ДОМ.РФ - там есть список eligible регионов.

Третья ошибка - неправильные документы. Для семейной ипотеки нужно свидетельство о рождении ребенка. Но если у вас двойня - вам нужно два свидетельства. Если ребенок усыновлен - нужно решение суда об усыновлении. Для ИТ-ипотеки - справка 2-НДФЛ за последние 6 месяцев. Если вы сменяли работу - нужны справки от всех работодателей. Многие отказы происходят из-за мелочей, которые банк не объясняет заранее.

Что реально работает в 2025 году?

Если вы - семья с ребенком до 6 лет, живете в городе с новостройками, и ваша квартира стоит до 6 млн - семейная ипотека остается лучшим выбором. Она доступна в 80% регионов, ставка фиксированная, и вы можете использовать материнский капитал.

Если вы IT-специалист с зарплатой выше 150 тыс. в Москве - ипотека под 6% все еще выгодна, но только если вы готовы доплатить разницу. В остальных случаях лучше подождать 2026 года - есть вероятность, что запустят программу для молодых ученых с 3% ставкой.

Если вы живете в ДФО, работаете там, и вам нужно жилье - дальневосточная ипотека - это почти подарок. Под 2% - это как взять кредит на 30 лет, но платить как за 10. Многие семьи, получившие ипотеку под 0,1%, теперь живут в новых квартирах и платят всего 20-25 тыс. рублей в месяц.

Почему цены растут, а программы не помогают?

С одной стороны, льготная ипотека помогает тысячам семей получить жилье. По данным ВШЭ, в регионах с высокой долей семейной ипотеки рождаемость выросла на 7,3%. Это реальный эффект.

С другой - рынок искажается. Экономист Алексей Зубец отмечает: в городах, где активно используется семейная ипотека, цены на жилье выросли на 12-15% за год. Почему? Потому что банки выдают деньги, а продавцы знают: покупатель получает субсидию - значит, он может платить больше. В итоге, даже при 6% ставке, вы платите ту же сумму, что и раньше - просто за счет государства. Это не снижение стоимости, а перераспределение рисков.

Банки тоже выигрывают. Они получают деньги от государства на субсидирование ставок - и не несут рисков. А заемщики получают кредит, но не дешевое жилье. Поэтому важно понимать: льготная ипотека - это не скидка на квартиру, это субсидия на кредит. И если вы не готовы к разнице между ценой и лимитом - лучше сначала накопить первоначальный взнос, а потом идти в банк.

Что будет дальше?

К концу 2025 года объем выданных льготных кредитов достигнет 2,8 трлн рублей - это на 18% больше, чем в 2024. Доля этих программ в общем ипотечном рынке - уже 43,7%. Это значит, что почти каждый второй кредит - господдержка.

В 2026 году могут запустить новую программу - «Ипотека для молодых ученых» с 3% ставкой. Это будет отдельная категория: PhD, работающие в научных институтах, аспиранты. Но пока это только план. Правительство уже задумывается о сокращении бюджета на льготные программы, если экономическая ситуация ухудшится. Это значит, что в 2026 году ставки могут вырасти, а лимиты - сократиться.

Как начать?

- Определите, под какую программу вы попадаете: семейная, ИТ, Дальневосточная?

- Проверьте, входит ли ваш город в список eligible регионов (для семейной ипотеки - на сайте ДОМ.РФ).

- Подготовьте документы: свидетельства, справки, трудовой договор, выписки из банка.

- Не подавайте заявки в несколько банков одновременно - это запрещено.

- Помните: вы можете взять только один льготный кредит за жизнь.

Если вы живете в Тюмени, у вас ребенок 4 года, и вы хотите купить квартиру в новостройке - идите в Сбербанк. У них есть отдельные консультанты по льготной ипотеке. Они знают все правила 2025 года. Не идите в «дешевые» банки - там не обучены. И не слушайте советы из соцсетей - там много ложной информации. Только официальные источники: ДОМ.РФ, ЦБ РФ, сайт банка.

Можно ли взять льготную ипотеку, если у меня двое детей?

Да, можно. Программы не ограничивают количество детей. Главное - хотя бы один ребенок должен быть младше 6 лет на момент подачи заявки. Если у вас двое детей, и одному 5 лет, а другому 8 - вы все равно подходите под семейную ипотеку. Материнский капитал можно использовать как первоначальный взнос - это снижает общую нагрузку.

Можно ли взять льготную ипотеку на загородный дом?

Нет, не на любой. Льготные программы работают только на жилые объекты, зарегистрированные как квартиры, комнаты или дома, включенные в реестр жилой недвижимости. Загородный дом на садовом участке без права на постоянную регистрацию не подходит. Исключение - дома в Дальневосточном федеральном округе, если они оформлены как жилые и имеют подключение к коммуникациям.

Что делать, если банк отказал в семейной ипотеке, хотя у меня ребенок младше 6 лет?

Сначала уточните причину отказа. Часто банки отказывают, потому что дом построен до 2005 года, или вы живете в городе, где за год построили меньше двух домов. Проверьте на сайте ДОМ.РФ, входит ли ваш регион в список. Если все условия соблюдены - подайте жалобу в ЦБ РФ через электронную приемную. Также можно обратиться в отдел по льготной ипотеке в Сбербанке - они имеют право пересматривать отказы.

Можно ли использовать льготную ипотеку для рефинансирования старого кредита?

Нет. Льготные программы доступны только для новых кредитов. Вы не можете перевести свой обычный ипотечный кредит под 6% или 2%. Это правило действует с 2023 года. Если вы хотите снизить ставку - вам нужно оформить новый кредит на другое жилье, и только при соблюдении всех условий программы.

Как долго оформляется льготная ипотека?

В среднем - от 14 до 21 дня. Это на 3-5 дней дольше, чем обычная ипотека, потому что банк проверяет соответствие условиям господдержки: возраст детей, регион, тип жилья. Если вы подаете документы в конце месяца - ждите дольше. В январе-марте 2025 года сроки увеличились из-за роста заявок. Лучше подавать документы в начале месяца.

Ilya Filipushko

19 марта, 2026 23:42Всё реально работает, главное - не лениться проверять регионы на ДОМ.РФ. Я сам в Тюмени, ребёнку 4 года, взял ипотеку под 6% на новостройку. Да, первоначальный взнос пришлось доплатить, но зато теперь живём в нормальной квартире, а не снимаем. Главное - не подавать в два банка сразу. Это бывает, когда нервничаешь, но система всё помнит.

Evgeny Afonsky

20 марта, 2026 09:31Государство поддерживает только тех, кто ему удобен. IT-специалистам - 9 млн, а в Москве квартира - 18. Семьям - 6 млн, но только если дом после 2005 года. А если ты родился в 2004 году? Ты не человек. А Дальний Восток? Да, там 2%, но только если ты там работаешь. То есть, если ты не пришёл сюда по призыву - ты не заслужил. Это не помощь. Это контроль.

ксения таскаева

21 марта, 2026 14:40Если у вас двое детей и один младше 6 - вы всё ещё в игре. Не слушайте тех, кто говорит, что нужно только одного ребёнка. Материнский капитал - ваш союзник. Я взяла ипотеку в Омске, где новостроек мало, но банк всё равно дал - потому что я принесла все справки и не ссорилась с менеджером.

Алина Коваленко

22 марта, 2026 07:09Семейная ипотека - это не просто ставка, это ESG-инструмент с каскадным эффектом: повышение рождаемости → рост спроса на жильё → стимулирование строительного сектора → локальная мультипликативная экономика. Главное - не путать с социальной поддержкой. Это макроэкономическая операция с гибридной структурой финансирования.

Olga Zbinyakova

22 марта, 2026 16:20Вы думаете, что это помощь? Это перераспределение ресурсов в пользу тех, кто не умеет планировать. Вы платите за квартиру, но за счёт бюджета. Банки получают субсидии, а продавцы - цены. А вы? Вы платите ту же сумму, но теперь вы ещё и зависимы от госпрограммы. Это не ипотека. Это социальная ловушка.

Виталий Шабуров

24 марта, 2026 01:04Понимаю, что всё сложно. Но если вы честно соблюдаете условия - шансы есть. Я работал в IT, зарплата 140к, не прошёл по ИТ-ипотеке. Потом у меня родился ребёнок - по семейной прошёл. Не идеально, но лучше, чем ничего. Главное - не паниковать и не пытаться обойти систему. Она жёсткая, но предсказуемая.

Евгений Тимин

24 марта, 2026 19:02Льготная ипотека - это когда государство говорит: «Ты не достоин дешёвого жилья, но мы дадим тебе кредит, чтобы ты думал, что достоин». Это не помощь. Это гиперреальность. Мы живём в мире, где субсидия - это не снижение цены, а увеличение иллюзии. И никто не говорит, что ты платишь за это в будущем - через налоги, инфляцию, отсутствие свободы выбора.

Евгения Соболева

25 марта, 2026 00:21Так, а кто вообще сказал, что это работает? Я в Якутске, у меня трое детей, 0,1% - звучит круто. Но я не могу купить жильё, потому что в городе нет новых домов. Программа есть. Реальности - нет. Банк говорит: «У вас есть право». А я говорю: «Где квартира?» Это как дать человеку билет на концерт, но зал закрыт.

Ферапонт Дуринов

25 марта, 2026 20:03Слушайте, я сам сначала думал, что всё сложно. Но когда пошёл в Сбер, консультант вытащил из папки чек-лист - всё по пунктам. Проверил регион, возраст ребёнка, тип дома. Я даже не знал, что можно использовать маткапитал как первый взнос. Потом всё прошло за 17 дней. Главное - не идти в мелкие банки. Они не знают, как работать с госпрограммами. Сбер - как в институте, всё чётко. Даже если ты не юрист - они тебе всё объяснят.

Владимир Коршунов

27 марта, 2026 19:42Ты думаешь, что льготная ипотека - это про жильё? Нет. Это про управление демографическим дефицитом. Это про то, как государство пытается заменить социальную политику финансовым инструментом. Ты не покупаешь квартиру. Ты становишься частью экономической модели, где твой доход, твоё местоположение и твоё семейное положение - это переменные в алгоритме. И этот алгоритм не заботится о тебе. Он заботится о цифрах. Ты - не человек. Ты - транзакция. И когда цифры перестанут расти - программа исчезнет. Как и ты.