Вы купили квартиру в ипотеку. Вы платите банку каждый месяц. Но знаете ли вы, что государство обязано вернуть вам часть этих денег? Это не бонус от банка и не скрытая скидка застройщика. Это ваш законный налоговый вычет. По сути, это механизм, позволяющий вернуть до 13% (а иногда и больше) от стоимости жилья и уплаченных процентов по кредиту. В 2025 году правила немного изменились из-за новой шкалы налогов, но суть осталась прежней: если вы платите НДФЛ, вы имеете право на компенсацию.

Многие считают процесс получения вычета сложным бюрократическим адом. На деле же сегодня это занимает всего пару часов личного времени и несколько недель ожидания проверки. Главное - понимать лимиты, собрать правильные документы и знать, как подать декларацию без ошибок.

Сколько можно вернуть: новые цифры и лимиты

Чтобы понять, стоит ли вам вообще заморачиваться с вычетом, давайте посчитаем деньги. Имущественный налоговый вычет состоит из двух частей: вычет за саму покупку недвижимости и вычет за проценты по ипотеке. Эти лимиты не суммируются в одну кучу, они считаются отдельно.

| Тип вычета | Максимальная база расходов | Возврат при ставке 13% | Возврат при ставке 15% |

|---|---|---|---|

| За покупку квартиры | 2 000 000 руб. | 260 000 руб. | 300 000 руб. |

| За проценты по ипотеке | 3 000 000 руб. | 390 000 руб. | 450 000 руб. |

| Итого максимум | 5 000 000 руб. | 650 000 руб. | 750 000 руб. |

Обратите внимание на важный нюанс 2025 года. С введением прогрессивной шкалы НДФЛ ставки изменились. Если ваш годовой доход превышает 2,4 миллиона рублей, часть налога удерживается по ставке 15%. Это значит, что сумма возврата может быть чуть выше стандартных 13%. Для сверхдоходных граждан (с доходом более 5 млн рублей в год) ставка может достигать 18% или даже 22%, что теоретически позволяет вернуть еще больше. Однако для большинства россиян действует классическая ставка 13%.

Если вы женаты или состоите в официальном браке, ситуация становится выгоднее. Каждый супруг имеет право на свой индивидуальный вычет. То есть семья может вернуть до 520 000 рублей за покупку (по 260 тысяч каждому) и до 780 000 рублей за проценты (по 390 тысяч каждому), даже если квартира стоила дешевле этих сумм. Лимиты привязаны не к цене квартиры, а к человеку.

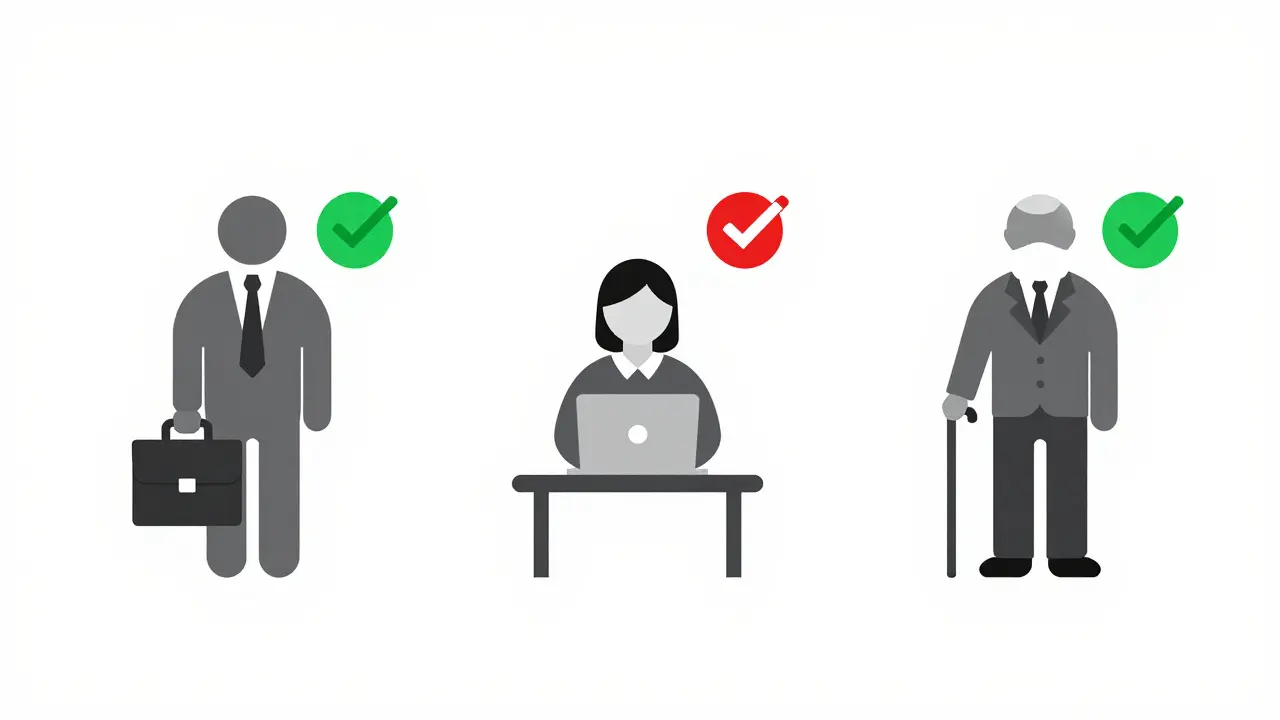

Кто может получить вычет, а кто нет

Право на налоговый вычет имеют только те граждане, которые являются налоговыми резидентами РФ и уплачивают налог на доходы физических лиц (НДФЛ). Простыми словами: вы должны работать официально, чтобы работодатель удерживал 13% из вашей зарплаты в пользу государства.

- Официально трудоустроенные сотрудники: основной контингент получателей вычетов.

- ИП на общей системе налогообложения: если вы платите НДФЛ со своего бизнеса, вы тоже можете получить вычет.

- Пенсионеры: они могут получить вычет, но только за прошлые периоды работы, когда платили НДФЛ, либо если у них есть другие облагаемые доходы (например, сдача жилья в аренду).

Кому отказывают? Индивидуальным предпринимателям на «упрощенке» (УСН) или патенте, так как они не платят НДФЛ. Также отказывают тем, кто покупал жилье у близких родственников (супруги, родители, дети, братья и сестры). Государство рассматривает такие сделки как подарок, а не рыночную покупку, поэтому вычет здесь не положен.

Документы: собираем пакет без лишнего стресса

Раньше для получения вычета нужно было ехать в налоговую с кипой бумаг. Сейчас через личный кабинет на сайте ФНС можно сделать почти всё онлайн. Но сканы документов подготовить придется. Вот минимальный список:

- Декларация 3-НДФЛ: заполняется автоматически в личном кабинете ФНС на основе данных работодателя.

- Договор купли-продажи (ДКП) или договор долевого участия (ДДУ). Это доказывает факт покупки.

- Акт приема-передачи или выписка из ЕГРН. Подтверждает, что переход права собственности произошел именно в том году, за который вы подаете отчет.

- Платежные документы: чеки, квитанции, банковские выписки о переводе денег застройщику или продавцу. Без подтверждения оплаты вычет не дадут.

- Кредитный договор и график платежей (для вычета по процентам).

- Справка об уплаченных процентах: её нужно запрашивать в банке ежегодно. Она показывает, сколько именно процентов вы заплатили за конкретный год.

Важный момент: справка 2-НДФЛ больше не нужна. Налоговая сама видит ваши доходы и удержанные налоги через данные вашего работодателя. Вам остается только подтвердить расходы на жилье.

Пошаговая инструкция: как подать заявление

Процесс подачи заявления значительно упростился благодаря цифровизации ФНС. Вот как это работает сейчас:

Шаг 1. Вход в личный кабинет. Зайдите на сайт nalog.ru или в приложение «Налоги ФНС». Авторизуйтесь через Госуслуги.

Шаг 2. Выбор периода. Выберите раздел «Доходы и вычеты» → «Заявления на возврат НДФЛ». Укажите налоговый период (год, в котором была произведена оплата за квартиру). Помните: подать можно за последние три года. Например, в 2026 году можно вернуть деньги за 2025, 2024 и 2023 годы.

Шаг 3. Заполнение декларации. Система предложит автоматически заполнить форму 3-НДФЛ. Проверьте данные о доходах. Они должны совпадать с теми, что знает ваша бухгалтерия. Добавьте информацию о расходах на недвижимость.

Шаг 4. Загрузка документов. Загрузите сканы или фото всех необходимых документов (договоры, акты, чеки, справки из банка). Качество должно быть хорошим, текст должен читаться.

Шаг 5. Отправка и ожидание. Нажмите «Отправить». Теперь начинается камеральная проверка. По закону она длится до трех месяцев. На практике, если документы оформлены правильно, деньги часто приходят быстрее - через 1-2 месяца.

Деньги поступят на тот банковский счет, который вы укажете в заявлении. Убедитесь, что реквизиты верны, иначе возврат затянется.

Частые ошибки и подводные камни

Даже в простой системе можно ошибиться. Вот самые распространенные проблемы, из-за которых налоговая возвращает документы на доработку или отказывает в вычете:

- Неправильная дата перехода права собственности. Вычет возникает не в момент подписания договора, а в момент оплаты и регистрации права собственности. Если вы подписали ДДУ в 2024 году, но оплатили его и получили ключи в 2025-м, подавать декларацию нужно за 2025 год.

- Отсутствие справок из банка. Многие забывают, что вычет по процентам нужно подтверждать ежегодно. Нельзя один раз взять справку за весь срок кредита и подать её сразу. Нужно получать справку за каждый прошедший год и подавать отдельное заявление.

- Покупка у близкого родственника. Как уже упоминалось, сделка между мужем и женой, родителями и детьми не дает права на вычет. Даже если вы реально перевели деньги.

- Использование материнского капитала. Если при покупке квартиры использовались средства маткапитала, то вычет можно получить только с той части суммы, которую вы оплатили своими деньгами. Процент маткапитала нужно пропорционально вычесть из общей стоимости.

Можно ли перенести неиспользованный вычет?

Да, и это одно из главных преимуществ системы. Предположим, вы имеете право на возврат 260 000 рублей за покупку квартиры. Но в текущем году вы заплатили НДФЛ только 100 000 рублей. Налоговая вернет вам эти 100 000 рублей, а остаток в 160 000 рублей перейдет в следующий налоговый период.

Так можно делать каждый год, пока не исчерпаете весь лимит в 2 миллиона рублей базы. Ограничений по срокам переноса нет. Вы можете получать остаток вычета 10, 20 лет после покупки квартиры. Главное - продолжать платить НДФЛ.

С процентными выплатами ситуация аналогична. Если вы заплатили банку 500 000 рублей процентов, но ваш годовой доход позволяет вернуть только 100 000 рублей, остаток также переносится на будущие годы.

Как быстро вернут деньги после подачи декларации?

Закон отводит на камеральную проверку до трех месяцев. Однако на практике, если все документы загружены корректно и не требуют дополнительных пояснений, возврат средств часто происходит в течение 1-2 месяцев после отправки заявления.

Можно ли получить вычет, если я купил квартиру в прошлом году?

Да. Вы имеете право подать декларацию за любой из трех предыдущих лет. Например, в 2026 году вы можете оформить вычет за 2025, 2024 и 2023 годы одновременно, подав три разных заявления.

Нужно ли ждать окончания срока ипотеки, чтобы получить вычет по процентам?

Нет. Вы можете подавать заявление на вычет по процентам ежегодно, по мере их уплаты. Не обязательно ждать закрытия кредита. Получайте справки из банка каждый год и отправляйте их в налоговую.

Что делать, если я работаю неофициально?

Если вы не платите НДФЛ, то и вернуть нечего. Налоговый вычет - это возврат ранее уплаченного налога. ИП на УСН, самозанятые и те, кто получает зарплату «в конверте», не могут воспользоваться этой льготой.

Влияет ли размер зарплаты на сумму вычета?

Да, напрямую. Максимальная сумма возврата за год не может превышать сумму НДФЛ, уплаченного вами за этот год. Если вы заработали мало, вернут меньше, но остаток перейдет на следующий год.

Вадим Шарапов

13 июня, 2026 22:56Вы серьёзно думаете, что государство просто так отдаст вам деньги? Это классическая ловушка для идиотов. Система устроена так, чтобы вы платили налоги, а потом они эти же деньги «возвращали» вам с огромной задержкой, пока инфляция съедает реальную стоимость этих рублей. Вы получаете 260 тысяч через год-два, а их покупательная способность уже другая. Кроме того, ФНС собирает ваши данные под предлогом вычета, создавая базу для будущего контроля. Я проверил свои декларации - там ошибки намеренно допускают, чтобы вызвать вас на допрос и проверить всё остальное. Не ведитесь на эту сказку о социальной справедливости. Это способ держать людей в зависимости от официальной работы и банковских счетов.

Pavel Dostalik

15 июня, 2026 09:32Автор статьи немного путает вещи, но в целом цифры верные. Однако стоит уточнить важный юридический нюанс, который многие упускают. Лимит в 2 миллиона рублей на вычет за покупку жилья является общим для всех объектов недвижимости, которые вы приобретали в течение жизни. То есть если вы раньше покупали квартиру без оформления вычета или оформили его частично, то при покупке новой квартиры остаток лимита переносится. Но если вы уже получили полный миллион назад (до изменения законодательства), то за новую квартиру вам ничего не вернут по основному вычету, только по процентам, если они есть. Также важно помнить, что право на вычет возникает в году оплаты, а не подписания договора. Если вы оплатили квартиру в конце декабря, но акт приема-передачи датирован январем следующего года, налоговая может придраться к дате перехода права собственности. Лучше иметь оба документа с четкими датами.

Maria Nikolaeva

16 июня, 2026 09:35Ой, да хватит вам тут писать эти длинные лекции! 😒 Я полгода пыталась получить эти несчастные деньги, а мне отказали три раза из-за какой-то ерунды со сканами документов. Налоговая специально усложняет жизнь обычным людям, чтобы мы бросили попытку вернуть свои кровные. Они видят ваш доход, знают где вы работаете, а потом делают вид, что не могут прочитать фото чека. Это просто бюрократический ад! 💔 И зачем вообще нужно было менять ставки? Чтобы мы еще больше запутались. Я теперь боюсь даже смотреть в свой личный кабинет, вдруг там новая ошибка всплывет. Пусть лучше сами разбираются со своими цифрами, нам это не нужно. Жить и так тяжело, а тут еще и нервы тратить на возврат тех денег, которые они уже отобрали. 🙄

Ilja melnikov

18 июня, 2026 02:37Мне все равно, я работаю в тени и меня это устраивает. Зачем мне эта головная боль с декларациями? 😐

Соня Алефирова

20 июня, 2026 00:54Скажите пожалуйста а как же быть тем кто покупал квартиру с использованием материнского капитала ведь тогда сумма вычета уменьшается пропорционально использованным средствам это очень обидно потому что маткапитал тоже наши деньги которые мы заработали рожая детей государству а тут получается двойная дискриминация сначала рожаем потом еще и вычет теряем несправедливость какая то полная и я не понимаю почему нельзя было сделать исключение для семей с детьми ведь государство само стимулирует рождаемость а потом наказывает за это финансово это абсурд чистой воды и я готова написать жалобу во все инстанции потому что такое отношение к молодым семьям просто недопустимо в современном мире

anton budiraharjo

20 июня, 2026 20:29Интересный момент про прогрессивную шкалу. А можно подробнее расписать, как именно считается ставка 15% при подаче декларации? Если часть дохода облагается по 13%, а часть по 15%, то вычет применяется к той части, которая была облажена налогом? Или он распределяется пропорционально? Например, я заработал 3 миллиона, значит первые 2,4 млн облагаются по 13%, а остальные 600 тысяч по 15%. Если я имею право на вычет 300 тысяч, то сколько мне вернут: 300 * 0.13 = 39 тысяч или будет как-то иначе? Хотелось бы понять механизм расчета, чтобы не ошибиться в декларации 3-НДФЛ. В интернете много противоречивой информации, и страшно подать неправильно, чтобы потом не объясняться с инспекторами.