В 2025 году купить квартиру в новостройке стало сложнее, чем пять лет назад. Ставки по ипотеке колеблются от 4,5% до 24%, а застройщики всё чаще предлагают рассрочку - без процентов, без банка, без справок. Но что на самом деле выгоднее? Рассрочка кажется идеальной: платишь ровно цену квартиры, никаких переплат. Но если застройщик обанкротится, а ты уже вложил 30% - ты рискуешь остаться и без денег, и без квартиры. Ипотека - безопаснее, но долгосрочная переплата может достигать 1,5-2 раз от стоимости жилья. Разберёмся, когда рассрочка - это умный ход, а когда - ловушка.

Как работает рассрочка от застройщика

Рассрочка - это не кредит. Это договор между тобой и застройщиком: ты вносишь первоначальный взнос - от 5% до 30%, чаще 10-30% - и потом платишь остаток частями, пока дом не сдадут. Срок - обычно 1-3 года, редко до 5. Проценты? Часто их вообще нет. Особенно если ты платишь до ввода дома в эксплуатацию. Тогда ты просто возвращаешь сумму, которую договорились. Никаких банков, никаких справок о доходах, никаких проверок. Достаточно паспорта и подписи.

Но тут есть подвох. Если ты не успеваешь рассчитаться до сдачи дома - ставка может внезапно появиться. Или застройщик включит в договор штрафы за просрочку. Некоторые компании предлагают траншевую рассрочку: первая часть - до начала строительства, вторая - после возведения коробки, третья - после отделки. Это снижает нагрузку, но требует чёткого понимания графика.

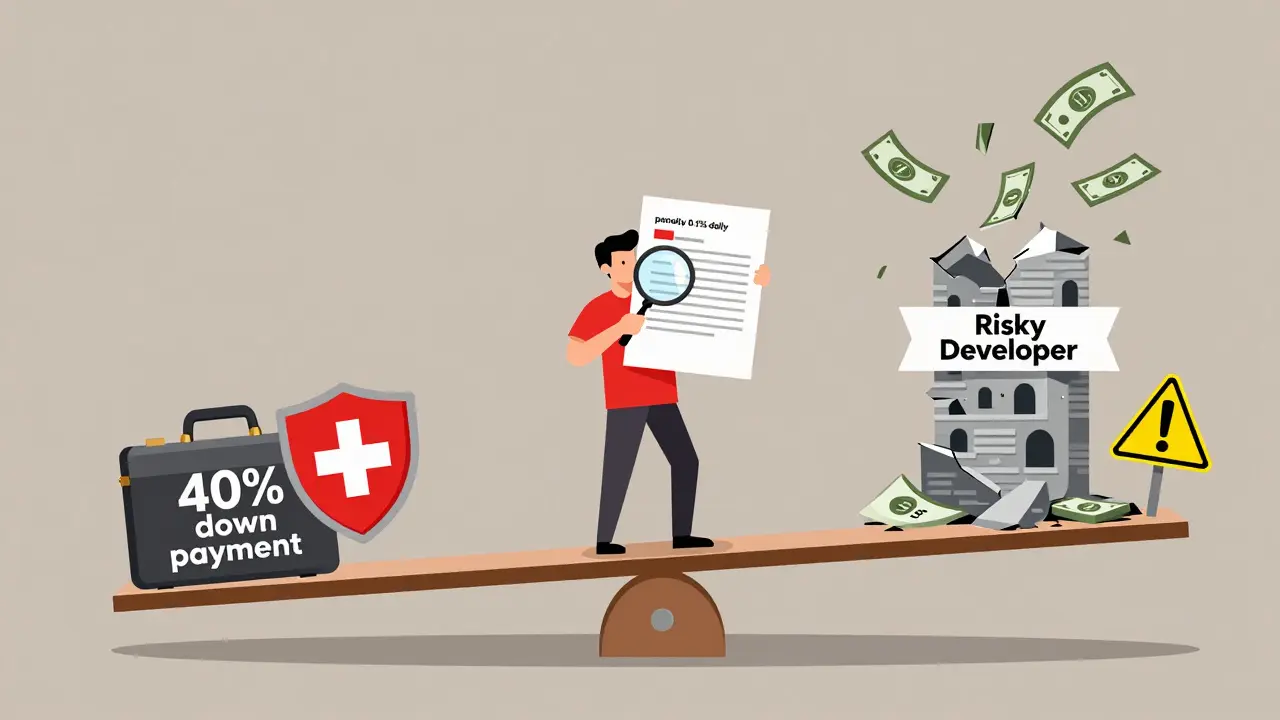

Главное - проверь застройщика. Сколько домов он сдал? Есть ли у него опыт? Сколько времени прошло с момента старта проекта? Если он только начинает строить - это красный флаг. По данным РАСК, девелоперы без опыта оценки платежеспособности клиентов берут на себя огромные риски. И если они обанкротятся - твои деньги могут исчезнуть. Нет страхования сделки? Тогда ты - первый в очереди на убытки.

Как работает ипотека в 2025 году

Ипотека - это кредит под залог квартиры. Банк даёт тебе деньги, ты платишь ежемесячно - и только после полной оплаты квартира становится твоей. В 2025 году ставки зависят от программы. Льготные - от 4,5% (IT-ипотека, семейная ипотека). Рыночные - 18-24%. Средняя - около 16-18%. Первый взнос - от 15%, но в некоторых банках можно взять и с 10%.

Срок - до 30 лет. Это значит, что даже при ставке 20% ты платишь не 20% от стоимости сразу, а распределяешь это на 360 месяцев. Например, квартира за 8 млн рублей при ставке 22% и сроке 25 лет - обойдётся в 18,5 млн. Переплата - 10,5 млн. Это много? Да. Но ты не платишь всё сразу. Ты можешь работать, копить, получать повышение - и не бояться, что через год тебе придётся внести 3 млн рублей.

Плюс ипотека - это защита. Договор долевого участия (ДДУ) регулируется законом. Если застройщик не сдаст дом - банк вернёт тебе все деньги. Страхование сделки - обязательное. Нет такого, как «забыли про тебя».

Когда рассрочка выгоднее

Рассрочка - это не про всех. Она выгодна, если ты:

- Можешь внести 40-50% стоимости квартиры сразу

- Планируешь жить в доме не более 3-5 лет

- Хочешь избежать банковских проверок

- Получаешь доход неофициально, но стабильно

- Уверен в надёжности застройщика

Пример: квартира за 6 млн рублей. Ты вносишь 50% - 3 млн. Остальные 3 млн платишь равными частями за 2 года - по 125 тыс. в месяц. Никаких процентов. Итого - 6 млн. При ипотеке на 20 лет под 18% ты бы заплатил 11,2 млн. Разница - 5,2 млн. Это не просто экономия. Это твоя прибыль.

Но только если застройщик не обанкротится. И если ты не потеряешь работу. И если ты не забудешь, что через 2 года тебе нужно отдать 3 млн. Это не кредит. Это обязательство. И если ты не справишься - застройщик может забрать квартиру и не вернуть деньги.

Когда ипотека - единственный разумный выбор

Если ты:

- Можешь внести только 15-20% первоначального взноса

- Хочешь жить в квартире 10+ лет

- Планируешь продать её через 5-7 лет

- Не уверен в стабильности дохода

- Не хочешь рисковать деньгами

Ипотека - это инструмент для долгосрочного планирования. Даже при ставке 22% ты платишь не 22% от стоимости, а 22% от остатка долга. Каждый месяц твой долг уменьшается. Через 10 лет ты уже заплатил половину, а квартира, скорее всего, подорожала. Ты не теряешь - ты растёшь вместе с рынком.

Если ты попадаешь под льготную программу - семейная ипотека, ипотека для молодых семей, IT-ипотека - ставка может быть 5-6%. Тогда переплата за 25 лет - около 4-5 млн на 8 млн квартиру. Это почти в 2 раза меньше, чем при рыночной ставке. И ты получаешь защиту государства и банка.

Гибридный вариант: рассрочка + ипотека

Самый умный подход в 2025 году - не выбирать между двумя, а объединить их. Часть платишь через рассрочку, часть - через ипотеку. Например: 40% - рассрочка (платишь до сдачи дома), 60% - ипотека (оформляешь сразу). Так ты снижаешь ежемесячную нагрузку, не теряешь защиту банка, и не рискуешь всем капиталом.

Некоторые застройщики даже предлагают такие схемы специально. Они знают: покупатели хотят гибкости. И если ты можешь внести 30-40% сразу - это твой шанс. Ты платишь меньше, чем при чистой ипотеке, и не рискуешь, как при чистой рассрочке.

Пример: квартира 10 млн. Ты вносишь 4 млн - 2 млн через рассрочку (платишь 12 месяцев), 2 млн - через ипотеку (остальное - кредит). Остаток 6 млн - ипотека на 20 лет под 16%. Ты платишь по 40 тыс. в месяц - 20 тыс. на рассрочку, 20 тыс. на ипотеку. Через год рассрочка закончилась. Остаётся только ипотека - 20 тыс. в месяц. Ты не переплачиваешь, как при 100% ипотеке. И не рискуешь, как при 100% рассрочке.

Риски рассрочки, которые никто не говорит

Рассрочка - это как купить билет на самолёт, который ещё не построен. Ты платишь, но не знаешь, взлетит ли он.

Риск 1: застройщик не сдаст дом. В 2024-2025 годах в России закрылись 127 компаний, предлагающих рассрочку. Ни один из них не вернул деньги. Ни один.

Риск 2: ты не успеваешь заплатить. Срок рассрочки - 2 года. Ты думал, что через год получишь повышение. А тебя уволили. Теперь ты должен 3 млн - и не можешь. Застройщик забирает квартиру. Ты теряешь 40% вложений. И не получаешь ничего.

Риск 3: проценты появляются внезапно. В договоре написано: «без процентов». Но в приложении - «при просрочке более 15 дней - 0,1% в день». Ты не заметил. Через полгода - переплата 1,2 млн. И это законно.

Риск 4: ты не можешь продать квартиру до окончания рассрочки. Договор - между тобой и застройщиком. Банк не участвует. Если ты хочешь продать - тебе нужно сначала рассчитаться. А если у тебя нет денег? Ты застрял.

Как выбрать безопасную рассрочку

Если ты всё же выбираешь рассрочку - действуй по правилам:

- Проверь застройщика через РАСК и Реестр ДДУ. Сколько домов сдал? Есть ли судебные дела?

- Убедись, что проект финансируется. Сколько средств уже вложено? Есть ли инвестиции от крупных фондов?

- Попроси договор с приложениями. Ищи фразы: «проценты», «штрафы», «отсрочка», «досрочное погашение».

- Не соглашайся на рассрочку, если дом строится более 3 лет. Это красный флаг.

- Запроси письменное подтверждение: «переплата отсутствует при оплате до ввода в эксплуатацию».

- Не вкладывай больше 50% своих сбережений. Оставь резерв на случай непредвиденного.

Что делать, если не знаешь, что выбрать

Если ты не уверен - не спешите. Потрать неделю на анализ.

Сделай два расчёта:

- Сколько ты можешь платить в месяц без ущерба для жизни?

- Сколько у тебя есть денег на первоначальный взнос?

Если ты можешь внести 40% и платить 50-70 тыс. в месяц - рассрочка подойдёт. Если ты можешь внести 15-20% и платить 30-40 тыс. - ипотека. Если ты не можешь внести даже 15% - ищи льготные программы. Семейная ипотека, материнский капитал, субсидии - они ещё работают.

Не слушай советы «у моего друга взял рассрочку - всё отлично». У каждого свой риск. У тебя - свой бюджет. У тебя - свои цели.

Вывод: что выгоднее в 2025 году

Рассрочка выгоднее - если ты богат, уверен и рискуешь. Ипотека выгоднее - если ты хочешь жить спокойно. Большинство покупателей в 2025 году выбирают ипотеку. Даже при ставке 20%. Потому что они не хотят терять всё.

Рассрочка - это инструмент для тех, кто знает, что делает. Ипотека - для тех, кто хочет быть уверенным.

Если ты хочешь сэкономить - выбирай рассрочку от проверенного застройщика, с гарантией возврата денег. Если ты хочешь защиту - выбирай ипотеку с льготной ставкой. И никогда не берись за рассрочку, если ты не можешь внести 40% сразу. Ты не экономишь - ты играешь в рулетку с жильём.

Можно ли взять рассрочку без первоначального взноса?

Редко. Большинство застройщиков требуют минимум 10-20% от стоимости квартиры. Некоторые предлагают 5%, но это исключение, а не правило. Если тебе говорят «без первоначального взноса» - это либо обман, либо очень высокий риск. Такие схемы часто заканчиваются тем, что ты теряешь деньги, а квартира не строится.

Если я беру ипотеку, могу ли я досрочно погасить её?

Да, почти все банки позволяют досрочно погашать ипотеку без штрафов. Ты можешь платить больше, чем указано в графике - и это сократит срок кредита и уменьшит переплату. Некоторые банки даже предлагают «уменьшение ежемесячного платежа» вместо сокращения срока - это полезно, если ты хочешь снизить нагрузку, но не менять срок.

Почему в 2025 году так много рассрочек?

Застройщики не могут получать кредиты от банков - ставки слишком высоки. Им нужно продавать квартиры, чтобы закрыть долги перед подрядчиками. Рассрочка - это способ привлечь покупателей без помощи банков. Это не выгодно для покупателя - это вынужденная мера для застройщика. И чем выше ставки по кредитам, тем больше рассрочек появляется на рынке.

Как проверить, не обанкротился ли застройщик?

Зайди на сайт РАСК - там есть рейтинг застройщиков. Проверь, есть ли у него судебные дела, сколько домов он сдал, сколько времени прошло с момента старта проекта. Также посмотри реестр ДДУ - если проект не зарегистрирован, это тревожный знак. Не покупайте квартиру у компании, которая строит первый дом.

Можно ли перейти с рассрочки на ипотеку?

Да, но только после того, как ты полностью рассчитался с застройщиком. Ты не можешь взять ипотеку, чтобы погасить рассрочку - банк не даст кредит под залог, который ещё не твой. Ты должен сначала получить квартиру в собственность, потом уже оформлять ипотеку. Это сложнее и дороже, чем сразу взять ипотеку.

Что делать, если я уже взял рассрочку, а застройщик остановил строительство?

Ты встаёшь в очередь на возврат денег - но она очень длинная. Банк не участвует, государство не гарантирует. Ты можешь подать в суд, но процесс займёт 1-3 года. Большинство людей не получают деньги обратно. Это главный риск рассрочки - отсутствие защиты. Если ты уже вложил деньги - попробуй договориться с застройщиком о возврате хотя бы части. Но не жди чуда.

Женя шенфельд

12 января, 2026 06:35Я брал рассрочку на квартиру в Подмосковье - всё ок, дом сдали в срок, переплаты ноль. Но честно - я вложил 50% сразу, и у меня был запас на случай чего. Главное - не гнаться за «бесплатной» квартирой, если ты не уверен в себе. Я бы даже сказал: если ты не можешь позволить себе потерять 30% своих сбережений - не лезь в рассрочку. Это не кредит, это ставка на человека, который строит твой дом.

Алексей Елин

12 января, 2026 13:48Мой брат взял ипотеку под 19% - и всё равно спит спокойнее, чем я с рассрочкой. Даже если переплата большая, зато ты не лежишь с пустыми руками, если застройщик сбежал. А вдруг в 2026 году снова кризис? Ты же не хочешь, чтобы твои деньги исчезли, как в 2018-м, когда десятки проектов рухнули. Лучше платить банку, чем никому.

Stanislav Shevtsov

13 января, 2026 22:32Вы всё это пишете как будто вы не в России. Рассрочка - это не ловушка, это вынужденная мера. Банки не дают кредиты, государство не помогает, а застройщики просто выживают. Ты думаешь, они хотят тебя обмануть? Нет. Они хотят просто не умереть. И если ты не можешь вложить 40% - значит, ты не готов к покупке. Ты не покупаешь квартиру - ты играешь в лотерею. И да, я не боюсь сказать: большинство людей, которые выбирают ипотеку, просто не умеют считать. Им страшно. А я - не трус.

Wladimir Wolf

15 января, 2026 07:26Всё это - пропаганда. Кто выигрывает от ипотеки? Банки. Кто выигрывает от рассрочки? Государство - оно перекладывает риски на граждан. А ты? Ты - пушечное мясо. Сколько раз ты слышал, что «всё по закону»? А потом - суды, пустые здания, разбитые надежды. Это не рынок. Это система. И она не для тебя. Она для тех, кто сидит наверху и считает, что ты всё ещё веришь в честность. Ты думаешь, твой ДДУ тебя защитит? Ха. Ты думаешь, банк вернёт тебе деньги? Он уже давно продал твой долг фонду. Ты - не клиент. Ты - актив. И ты его уже потерял.

Алексей Сергеевич

16 января, 2026 09:26Не выбирайте рискованные пути, если есть безопасные.