Вы взяли ипотеку. Или планируете взять. И теперь перед вами стоит вопрос: аннуитетные или дифференцированные платежи? Какой вариант реально выгоднее - не в теории, а в вашем кошельке? Многие думают, что дифференцированные платежи - это всегда лучше. Но правда ли это? И стоит ли вообще искать банк, который их предлагает? Давайте разберем всё по полочкам - без сложной математики, только то, что реально влияет на ваш бюджет.

Что такое аннуитетные платежи?

Аннуитет - это когда вы платите одинаковую сумму каждый месяц до самого конца кредита. Даже если вы взяли ипотеку на 25 лет, ваш платеж в январе 2026 года будет таким же, как в декабре 2045 года. Это удобно. Очень удобно. Вы знаете, сколько денег нужно положить на счет каждый месяц. Не надо пересчитывать бюджет, не надо паниковать, если в этом месяце вы потратили больше на ремонт или медицину. Просто переводите фиксированную сумму - и всё.

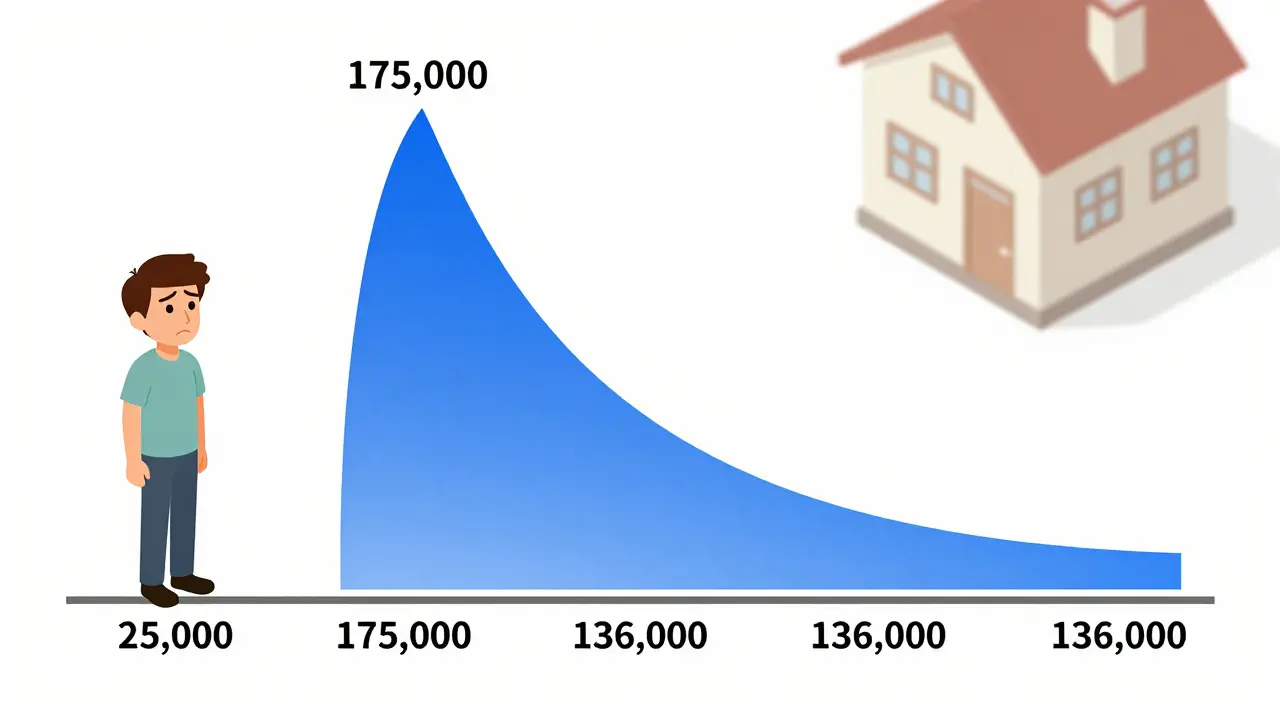

Но есть подвох. В начале срока большая часть этого платежа уходит на проценты, а не на погашение самого долга. Например, если вы взяли 15 млн рублей под 10% на 25 лет, ваш ежемесячный платеж составит 136 306 рублей. В первый месяц из этой суммы только 27 000 рублей пойдут на уменьшение тела кредита. Остальные 109 306 - это проценты. К концу срока ситуация переворачивается: почти весь платеж - это погашение долга, а процентов почти нет. В итоге вы переплачиваете 25,9 млн рублей - это почти в полтора раза больше, чем сам кредит.

Что такое дифференцированные платежи?

Здесь всё иначе. Каждый месяц вы платите две части: фиксированную долю основного долга + проценты на остаток. То есть тело кредита вы погашаете равными частями, а проценты - на ту сумму, которая еще не отдана. С каждым месяцем остаток уменьшается, значит, и проценты падают. Итог? Платежи постепенно снижаются.

Та же ипотека: 15 млн рублей, 10%, 25 лет. Первый платеж - 175 000 рублей. В нем 125 000 - проценты, 50 000 - тело кредита. Через год платеж уже 170 000, через пять - 150 000, а к концу срока - всего 55 000 рублей. Общая переплата - 18,8 млн рублей. Разница с аннуитетом? 7 млн рублей экономии. Это не шутка. Это деньги, которые вы могли бы потратить на машину, ремонт, путешествие или просто положить на сберегательный счет.

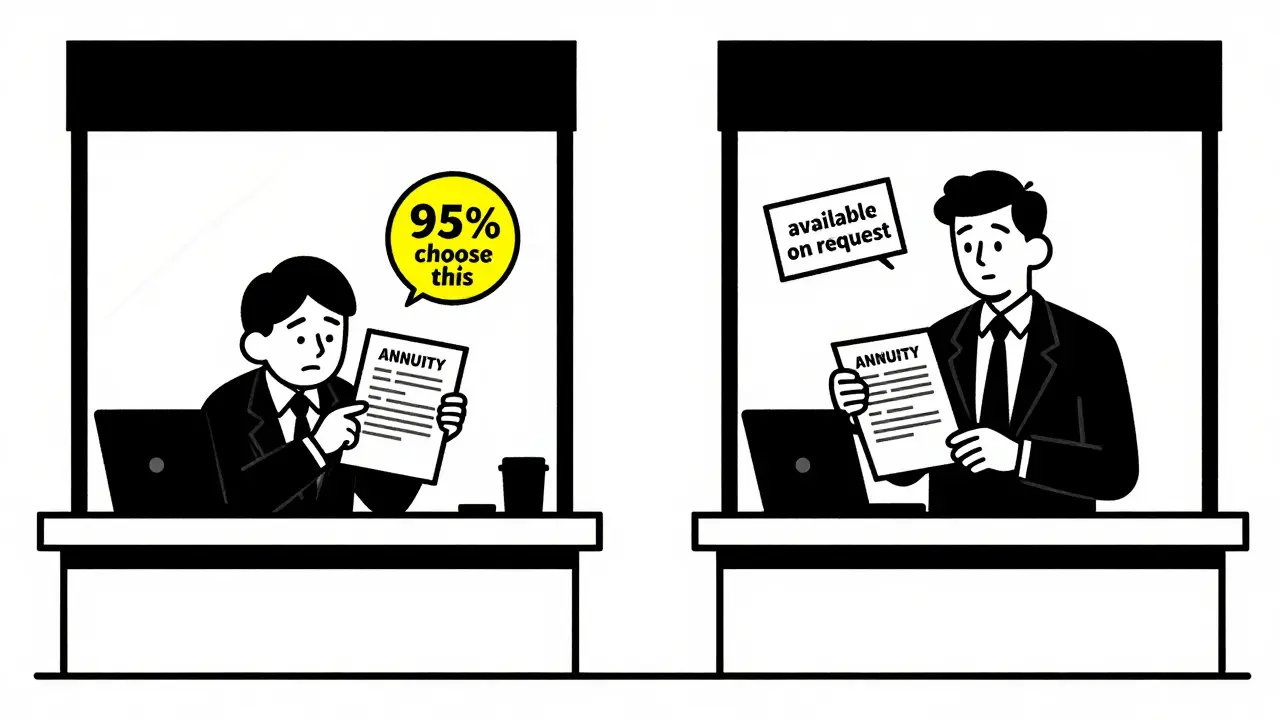

Почему банки почти не предлагают дифференцированные платежи?

Если дифференцированные платежи так выгодны - почему их почти не видно? Ответ прост: банкам они неудобны. Когда вы платите одинаковую сумму каждый месяц, банк точно знает, сколько денег он получит. Это упрощает бухгалтерию, прогнозирование доходов и управление рисками. А когда платежи падают? Это сложнее. Банк не может быть уверен, что вы сможете платить 175 000 рублей в первый месяц, если у вас нестабильный доход. Поэтому банки просто не хотят предлагать эту схему.

Сбербанк, ВТБ, Газпромбанк - все они по умолчанию предлагают аннуитет. Дифференцированные платежи вы можете запросить, но только если сами настаиваете. И даже тогда - не все банки согласятся. По данным Национального бюро кредитных историй, в 2023 году 95% ипотечных кредитов были оформлены по аннуитетной схеме. Это не случайность. Это бизнес-решение.

Кому подойдут дифференцированные платежи?

Дифференцированная схема - это не для всех. Она требует высокого и стабильного дохода в начале срока. Если ваш первый платеж - 175 000 рублей, а ваша зарплата - 160 000, банк просто не даст вам кредит. Даже если вы уверены, что через год получите повышение. Банк не верит в будущее. Он смотрит на текущие цифры.

Так что дифференцированные платежи - это для тех, кто:

- имеет стабильный доход выше 150 000-200 000 рублей в месяц

- планирует жить в квартире 15-25 лет

- не планирует досрочно гасить кредит в первые 5 лет

- готов пережить первые 3-5 лет с высокими платежами

Если вы работаете в IT, медицине, юриспруденции - и знаете, что ваш доход будет расти - дифференцированная схема может сэкономить вам миллионы. Например, пользователь с Reddit, который взял ипотеку на 12 млн рублей по дифференцированной схеме, сэкономил 5,2 млн рублей за 20 лет. Это не редкость. Это математика.

Кому лучше выбрать аннуитет?

Аннуитет - это выбор большинства. И не потому, что они не знают о дифференцированных платежах. А потому, что он подходит им.

Аннуитет идеален, если вы:

- имеете непостоянный доход (самозанятый, фрилансер, сезонная работа)

- планируете досрочно погасить кредит через 5-7 лет

- не хотите рисковать с бюджетом в первые годы

- получаете льготы по ипотеке (семейная, военная, молодая семья)

Здесь важно понимать: если вы собираетесь досрочно погашать кредит, разница между схемами сильно уменьшается. Почему? Потому что вы снижаете остаток долга раньше - а значит, и проценты тоже. При аннуитете вы просто начнете платить больше, чем по графику - и переплата снизится. Многие заемщики, которые сначала выбирали аннуитет, потом начали платить на 20-30% больше, и их переплата стала близка к дифференцированной. Но при этом они не переживали из-за высоких первых платежей.

Также аннуитет выгоден, если вы получаете государственные субсидии. Почти все льготные программы - только с аннуитетом. Дифференцированная схема в них не предусмотрена. Это значит, что если вы используете материнский капитал или ипотечные каникулы - вам не останется выбора.

Что происходит с платежами в долгосрочной перспективе?

Когда вы берете ипотеку на 25 лет - вы думаете о 25 годах. Но реальность меняется. Ключевая ставка ЦБ в 2023 году была 21%, а в 2025-м - 10%. Инфляция, зарплаты, цены на жилье - всё меняется. Что будет с вашими платежами через 10 лет?

С дифференцированной схемой вы уже платите меньше. К 10-му году ваш платеж может быть вдвое ниже, чем в первый год. Это даёт вам гибкость: вы можете инвестировать разницу, накопить на ремонт, взять кредит на авто - и не бояться, что в следующем месяце платеж вырастет.

С аннуитетом вы платите одну и ту же сумму. Даже если инфляция снизилась, а ваш доход вырос - вы всё равно платите столько же. Но это и плюс: вы не рискуете, что вдруг не сможете платить. Вы знаете, сколько у вас останется после кредита. Это стабильность. И для многих - это важнее, чем экономия 7 млн рублей, которые вы не видите прямо сейчас.

Гибридные решения: новый тренд в 2026 году

Банки не хотят терять клиентов. Поэтому они начали предлагать гибридные схемы. Например, Сбербанк с 2022 года предлагает «Аннуитет с ускоренным погашением»: первые 3 года вы платите на 15-20% больше, чем по стандартному графику. После этого - возвращаетесь к обычному аннуитету.

Это даёт вам:

- стабильность (платеж не падает, как в дифференцированной схеме)

- экономию (переплата снижается на 8-12%)

- доступность (не нужно подтверждать высокий доход в начале)

Спрос на такие продукты вырос на 27% в 2023 году. И к 2025 году, по прогнозам, 15% заемщиков будут выбирать именно их. Это не «аннуитет или дифференцированный» - это «что-то среднее». И это, возможно, будущее ипотеки.

Какой выбор сделать вам?

Вот простой алгоритм:

- Посчитайте свой текущий ежемесячный доход. Если он ниже 150 000 рублей - аннуитет. Без вариантов.

- Если доход выше 200 000 рублей - посчитайте, сколько составит первый платеж по дифференцированной схеме. Если он не превышает 40% вашего дохода - можно рассматривать.

- Если вы планируете жить в этой квартире больше 15 лет - дифференцированная схема даст реальную экономию.

- Если вы планируете продать квартиру через 5-7 лет - аннуитет. Переплата будет почти одинаковой.

- Если вы используете государственные льготы - аннуитет. Другого варианта нет.

Помните: дифференцированная схема - это не «лучше». Это - другое. Она требует больше финансовой дисциплины, больше дохода в начале, больше уверенности в будущем. Аннуитет - это про спокойствие. Про предсказуемость. Про то, чтобы не думать о платеже каждый месяц.

В 2026 году выбор - за вами. Но не за банком. Не за рекламой. Не за советом друга. За вашим бюджетом, вашим доходом и вашим планом на ближайшие 10 лет.

Дифференцированные платежи выгоднее, но почему их так мало предлагают?

Банки не предлагают дифференцированные платежи, потому что они сложнее в администрировании. Каждый месяц сумма платежа меняется - это требует больше ресурсов для расчетов, отчетности и поддержки клиентов. Аннуитет - это фиксированная сумма: проще считать, проще прогнозировать доходы и проще управлять рисками. Поэтому банки, особенно крупные, по умолчанию предлагают только аннуитет. Дифференцированную схему можно запросить, но только если вы сами настаиваете - и даже тогда не все банки согласятся.

Можно ли перейти с аннуитета на дифференцированные платежи после оформления ипотеки?

Нет, нельзя. Схема погашения фиксируется при оформлении кредита и не меняется в течение всего срока. Если вы взяли ипотеку по аннуитету - вы будете платить одинаковую сумму до конца. Если вы хотите дифференцированные платежи - вы должны выбрать их сразу, при подписании договора. Переводить уже действующий кредит на другую схему банки не позволяют - это нарушает условия договора и требует перезаключения, что невозможно без полного переоформления кредита.

Если я досрочно погашу ипотеку, разница между схемами исчезнет?

Да, почти. Если вы регулярно вносите дополнительные платежи, особенно в первые 5-7 лет, то переплата по аннуитету резко снижается. Например, если вы платите на 20-30% больше, чем по графику, разница между аннуитетом и дифференцированной схемой может сократиться до 1-2 млн рублей - вместо 7-8 млн. Это делает аннуитет более привлекательным для тех, кто планирует досрочное погашение. Главное - начать досрочно платить как можно раньше.

Какие документы нужны, чтобы получить дифференцированную схему?

Чтобы получить дифференцированную схему, банк требует подтверждения более высокого дохода, чем при аннуитете. Обычно - на 20-40% выше. Например, если для аннуитета на 15 млн рублей нужно подтверждать доход в 70 000 рублей в месяц, для дифференцированной - может потребоваться 100 000-110 000 рублей. Вам понадобятся: справка 2-НДФЛ за последние 6 месяцев, выписка с банковского счета за 3 месяца, и иногда - дополнительные документы (контракт, налоговая декларация, выписка с ИП). Банк должен быть уверен, что вы сможете платить первые 100-175 тысяч рублей в месяц.

Есть ли минусы у дифференцированной схемы, кроме высоких первых платежей?

Да. Первый минус - сложность при продаже квартиры. Если вы решите продать жилье через 5 лет, вы не сможете просто погасить остаток долга. Вам нужно будет рассчитать точную сумму, которую вы должны банку - и она не будет равна остатку по графику, потому что проценты начислялись на остаток. Это может вызвать задержки при сделке. Второй минус - налоговый вычет. При дифференцированной схеме вы можете получить налоговый вычет только за те месяцы, когда реально заплатили проценты. При аннуитете - вы получаете его равномерно, и это проще. Третий минус - психологический стресс: многие заемщики боятся первых высоких платежей, даже если могут их позволить.

Виталий Шабуров

22 марта, 2026 16:46Понял, что дифференцированные - это круто, но реально ли найти банк, который это даст? В Сбербанке даже не стали обсуждать - сказали, что «таких продуктов нет». Пришлось брать аннуитет, хотя зарплата позволяет. Видимо, банки вообще не хотят, чтобы люди экономили. Они хотят, чтобы мы платили и не думали.

Balzhan Mukhazhanova

23 марта, 2026 06:22Я взял ипотеку по дифференцированной схеме в 2022 году. Первый платеж - 182к, сейчас - 94к. За 4 года сэкономил 4.3 млн. Кто говорит, что это не реально - просто не пытался. Главное - не бояться первых месяцев, они самые тяжёлые, но потом жизнь становится легче. 😊

adilya shakizinda

23 марта, 2026 08:24Аннуитет - это не про экономию. Это про то, чтобы ты не думал. Про то, чтобы ты не рисковал. Про то, чтобы ты не был умным. Банки знают: если человек думает - он начинает искать альтернативы. А если он не думает - он просто платит. И платит долго. И платит много. И это их бизнес-модель. Всё просто. Ты не клиент - ты источник дохода. 🤷♀️

Vlad Cruceanu

23 марта, 2026 20:42Кстати, про гибридные схемы - это реально будущее. Я взял аннуитет с ускоренным погашением: первые три года платил на 18% больше. Сейчас платеж стал как у дифференцированной, а переплата снизилась на 9 млн. И при этом не было стресса от первых 170к. Банк даже не требовал дополнительных документов. Это идеальный баланс между стабильностью и экономией. Советую всем, кто не хочет рисковать, но хочет сэкономить.

Nadezhda Kovaleva

25 марта, 2026 14:38А кто-то ещё верит, что «дифференцированные выгоднее»? Это как говорить «какой крем лучше - с витамином С или без» - если ты не знаешь, что твой кожа жирная и воспалённая. Дифференцированные - это для богатых, которые не боятся, что их уволят. Для остальных - аннуитет. И не надо быть философом, чтобы это понять. Просто посчитайте, сколько вы реально зарабатываете, а не сколько вам хочется зарабатывать. И не забывайте: если вы не можете платить 175к в месяц - вы не должны брать ипотеку на 15 млн. Это не мораль. Это математика.