Если вы хотите продать свою квартиру и сразу же купить новую - без съемного жилья, без переплат и стресса - альтернативная сделка с цепочкой может быть вашим лучшим вариантом. Но это не просто две сделки подряд. Это сложная, взаимозависимая цепочка, где от одного задержавшегося участника зависит успех всего процесса. В 2025 году такие сделки составляют до 20% всех операций на вторичном рынке в Москве и Санкт-Петербурге. И если вы решились, важно понимать, как это работает - и как не остаться без жилья и денег.

Что такое альтернативная сделка с цепочкой?

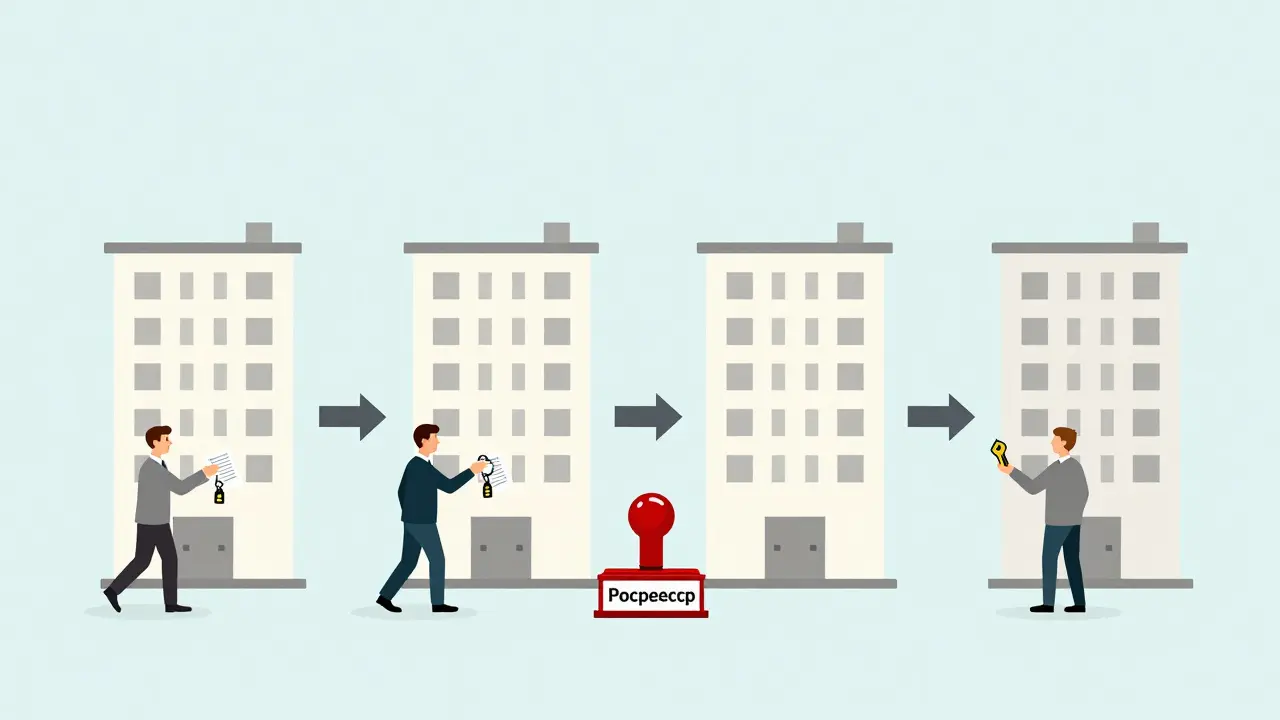

Это не одна сделка, а несколько, связанных между собой. Минимальная цепочка включает три участника: вы (продавец своей квартиры и покупатель новой), покупатель вашей квартиры и продавец новой квартиры. Всё происходит одновременно. Вы не можете сначала продать, потом купить - иначе вы останетесь без жилья. Всё должно быть синхронизировано. Росреестр регистрирует все переходы права собственности в один день. Если один участник не подаст документы вовремя - вся цепочка останавливается. По данным CIAN.ru, в 78% случаев срывов причиной становится именно задержка в подаче документов.

Существует два типа таких сделок: с равноценным обменом (когда квартиры примерно одинаковые по цене) и с доплатой (когда вы доплачиваете разницу). Большинство сделок - с доплатой. Например, вы продаете квартиру за 8 млн рублей и покупаете за 12 млн - разницу в 4 млн вы оплачиваете из своих средств или через ипотеку.

Кто участвует в цепочке?

Цепочка может быть короткой - три человека, две квартиры. А может быть длинной - пять участников, четыре квартиры. Каждый из вас одновременно и продает, и покупает. Только один участник - первый в цепочке - просто покупает. Он вносит деньги, но не продает ничего. Последний участник - просто продает. Он получает деньги, но не покупает. А все между ними - и то, и другое.

Это значит, что если кто-то из середины цепочки вдруг передумает - вся схема рушится. И вы, как участник, не можете просто выйти. Вы обязаны выполнить свою часть. Именно поэтому 65% таких сделок в 2022 году оформлялись с участием юриста или риелтора. Без профессионалов - риск срыва в три раза выше, чем при обычной сделке.

Почему это так сложно?

Потому что вы работаете с несколькими людьми, у которых разные приоритеты, разные сроки, разные обстоятельства. Один участник ждет решения суда по наследству. Другой не может получить согласие супруги. Третий не успевает собрать документы на ипотеку. Все эти проблемы - не абстракции. В 2022 году реальный случай: цепочка из пяти квартир сорвалась, потому что у одного продавца не было нотариально заверенного согласия жены на продажу. Документы были готовы, но согласие - нет. И всё - 45 дней работы, 300 тысяч рублей на юристов, и ничего не сделано.

Согласно опросу CIAN.ru, 63% участников альтернативных сделок называют процесс крайне стрессовым. 41% сталкивались с тем, что кто-то в последний момент менял условия: «Я не хочу продавать без предоплаты», «Я не могу подписать договор без проверки вашей ипотеки», «Я хочу перенести дату на неделю». И всё это - за день до регистрации.

Как оформить цепочку правильно? Пошаговая инструкция

- Найдите подходящие объекты. Вы должны одновременно искать покупателя на свою квартиру и новую квартиру, которую хотите купить. Не ждите, пока найдется один - ищите оба. Идеально, если ваша квартира и новая находятся в одном районе - это упрощает логистику и снижает риски.

- Проверьте юридическую чистоту всех квартир. Это не просто выписка из ЕГРН. Это глубокая проверка: были ли суды, аресты, ипотеки, споры о наследстве, прописанные дети, несовершеннолетние собственники. 92% успешных сделок прошли через профессионального юриста. Не экономьте на этом.

- Соберите все документы. Для каждой квартиры: выписка ЕГРН, техпаспорт, согласие супруга (нотариально заверенное), разрешение опеки, если есть несовершеннолетние. Если кто-то в цепочке не может предоставить согласие - сделка не пройдет. Нотариальное согласие берется за 3-5 дней. Не откладывайте.

- Согласуйте условия. Цена, сроки, порядок расчетов, дата подачи документов, момент передачи ключей. Всё это должно быть в письменной форме. Подписывайте предварительные договоры купли-продажи. Они обязательны. Без них - никакой защиты.

- Выберите способ расчетов. Самый безопасный - аккредитив. Это банковский счет, на который покупатель первого звена кладет деньги. Банк не выдает их до тех пор, пока все сделки не будут зарегистрированы в Росреестре. По данным CIAN.ru, 68% сделок используют именно аккредитив. Альтернатива - эскроу-счет (они стали популярнее в 2024-2025 годах). Избегайте банковских ячеек: они не защищают вас от мошенников.

- Заключите сделки одновременно. Все участники должны подать документы на регистрацию в один день. Обычно это делается в одном центре «Мои документы» или через МФЦ. Важно: все сделки должны быть зарегистрированы в течение одного рабочего дня. Если одна сделка откладывается - остальные тоже не регистрируются.

- Получите документы и произведите расчеты. После регистрации в Росреестре вы получаете новые свидетельства о праве собственности. Банк сразу переводит деньги по аккредитиву. Первый покупатель платит последнему продавцу. Все остальные получают свои деньги по цепочке. Потом - передача ключей и акт приема-передачи.

Сколько времени занимает процесс?

Обычная сделка купли-продажи - 20-30 дней. Альтернативная с цепочкой - 40-60 дней. Это потому, что нужно согласовать не одну, а несколько сделок. Даже если все участники готовы, бюрократия не сокращается. Ожидание нотариального согласия, проверка ипотеки, согласование графика - всё это добавляет время. В 2025 году риелторы используют CRM-системы, чтобы отслеживать статус каждой цепочки в реальном времени. Но даже с ними - 45 дней это норма.

Что делать, если цепочка срывается?

Если одна из сделок не прошла - вы не теряете всё. Но вы теряете время, деньги и нервы. Важно: предварительный договор должен содержать пункт о штрафах за срыв. Например, если покупатель вашего жилья отказался - он платит вам 5% от цены. Это мотивирует его не бросить сделку в последний момент.

Если вы уже продали квартиру, но не купили новую - вы рискуете остаться без жилья. Именно поэтому опытные участники берут страховку на альтернативную сделку. Некоторые компании предлагают краткосрочную аренду жилья в рамках сделки - за 2-3 тысячи рублей в день. Это дешевле, чем снимать квартиру на два месяца.

Почему это выгодно?

Вы не платите за аренду. В Москве средняя стоимость аренды двухкомнатной квартиры - 55 000 рублей в месяц. Если вы переезжаете за 2,5 месяца - это 137 500 рублей. Альтернативная сделка позволяет избежать этих расходов. Вы живете в своей квартире до момента регистрации новой. Вы не ездите с чемоданами. Вы не переселяете детей в новую школу и обратно. Это не просто экономия денег - это сохранение стабильности.

Согласно данным RBC Realty, в 2025 году 70% семей, использующих альтернативные сделки, - это родители с детьми. Они не хотят рисковать образованием, здоровьем, психологическим состоянием детей из-за переезда. Для них - это не инвестиция. Это необходимость.

Риски и как их минимизировать

- Срыв сделки. Риск в 3 раза выше, чем при обычной покупке. Решение: только с юристом, только с аккредитивом, только с предварительными договорами.

- Изменение условий. Кто-то в последний момент требует больше денег. Решение: фиксируйте цены в договоре, прописывайте штрафы за срыв.

- Задержка документов. Особенно - согласие супруга. Решение: начинайте собирать документы за 2 месяца до старта сделки.

- Ипотечные сложности. Банки стали осторожнее. В 2022 году доля ипотечных сделок в цепочке упала с 35% до 22%. Решение: заранее уточняйте условия в банке. Не все кредитные организации одобряют цепочки.

Что изменилось в 2025 году?

Цифровизация. Больше сделок оформляется через портал госуслуг. Электронная подпись используется в 40% случаев. Риелторские компании применяют AI-ассистентов, которые автоматически отслеживают сроки подачи документов. Но главное - ничего не изменилось в сути: всё зависит от людей. Даже если вся цепочка подана онлайн - если один участник не придет в Росреестр, всё остановится.

Эскроу-счета стали популярнее банковских ячеек. Они защищены законом, банк не может забрать деньги, даже если клиент вдруг станет банкротом. Это безопаснее. Но не все банки их предлагают. Уточняйте заранее.

Кому это подходит?

Альтернативная сделка - не для всех. Она подходит, если:

- Вы не хотите снимать жилье

- У вас есть средства или ипотека на новую квартиру

- Вы готовы ждать 1,5-2 месяца

- Вы готовы платить за юриста и риелтора

- Все участники цепочки - ответственные, с чистой историей

Если вы - одинокий человек, который может ждать, снимать, переезжать - лучше сделать две отдельные сделки. Проще, дешевле, безопаснее.

Можно ли оформить альтернативную сделку без риелтора?

Технически - да. Но на практике - нет. В 65% случаев сделки с цепочкой требуют профессиональной помощи. Юрист проверяет юридическую чистоту, риелтор координирует графики, банк - оформляет аккредитив. Без них вы рискуете сорвать сделку. Особенно если цепочка длиннее трех участников.

Какой способ расчетов самый безопасный?

Аккредитив или эскроу-счет. Деньги блокируются на счету банка и выдаются только после регистрации всех сделок в Росреестре. Это единственный способ, который защищает и продавца, и покупателя. Никогда не используйте наличные, банковские ячейки или переводы на карту до регистрации - это риск потери денег.

Что делать, если один участник не может получить согласие супруга?

Без нотариального согласия сделка не пройдет. Если супруг отказывается - есть два варианта: либо ждать решения суда (если есть основания, например, развод), либо искать другого покупателя. В 90% случаев это означает срыв всей цепочки. Поэтому согласие супруга - первый документ, который нужно собирать.

Можно ли использовать ипотеку в альтернативной сделке?

Да, но не все банки одобряют. В 2025 году только 22% сделок с цепочкой используют ипотеку. Банки опасаются, что если одна сделка сорвется - они останутся без залога. Вам нужно заранее согласовать с банком, что он работает с цепочками. И убедиться, что все участники имеют стабильный доход и хорошую кредитную историю.

Сколько стоит оформление альтернативной сделки?

Основные расходы: юрист - от 30 000 до 100 000 рублей, риелтор - 2-5% от стоимости сделки, аккредитив - 5 000-15 000 рублей в зависимости от банка. Плюс госпошлина за регистрацию - 2 000 рублей за каждую сделку. В среднем, общие затраты составляют 5-8% от стоимости квартиры. Но это дешевле, чем снимать жилье на 2-3 месяца.

Валерий Никифоров

5 марта, 2026 19:14Блин, вот это реально полезная инструкция. Я сам через это проходил - сорвалась цепочка из трёх квартир из-за согласия жены. Нотариус в выходной день не работал, а мы все ждали. Потом снял квартиру на два месяца - вышло дороже, чем юрист+аккредитив. Советую всем: начинайте собирать документы за два месяца. Не ждите, пока «всё само как-нибудь сложится».

Sanya Walma

7 марта, 2026 18:11Мне кажется, люди не понимают, что это не сделка - это танец с барьерами. Каждый участник - как игрок в кеглях: один упадёт - и вся цепочка рухнет. Особенно трогательно, когда речь о детях. Я видела, как мама с двумя детьми в плаче ждала регистрации, потому что у продавца новой квартиры не было согласия отца-одиночки. Это не финансы - это человеческая драма.

Sergei Mikhailov

8 марта, 2026 23:25да ну вы че, я просто купил квартиру через эскроу и всё, без цепочек. а вы тут с нотариусами и аккредитивами... я ж не москвич, у нас в тульской области всё проще. у меня жена сама всё оформила, без риелтора. да, 2 недели ждал, но зато без стресса. может, и правда не всем это надо?

Антон Савенков

9 марта, 2026 17:30О, великий пост! Спасибо, что напомнил, что в России всё ещё живы люди, которые не считают «документы» чем-то магическим. Я, как бывший юрист в «Альфа-Банке», видел, как цепочки рвались из-за того, что кто-то не знал, что согласие супруга - это не «подписал на кухне», а именно нотариус с печатью. А потом эти же люди пишут в соцсетях: «Почему я не могу просто продать и купить?» - потому что вы живёте в мире мемов, а не в мире права собственности.

Илья Тютюнников

10 марта, 2026 02:18а кто-то пробовал без юриста? я слышал, что в некоторых регионах МФЦ сами всё подтягивают. у меня дядя в Казани сделал цепочку за 35 дней - без риелтора, без аккредитива, просто через госуслуги. ну и да, согласие супруги - да, это боль, но если заранее начать - то всё ок. я бы сказал, что 90% проблем - это не юридические, а человеческие. кто-то боится, кто-то ленится, кто-то просто не знает, что надо делать. а не потому что «всё сложно».

Данил Казанцев

10 марта, 2026 12:11ЭТО НЕ ИНСТРУКЦИЯ, ЭТО ПОДБОРКА СТРАХОВ. Вы тут как в детском саду: «не трогай, не лезь, не дыши, не моргай». А если я просто хочу переехать? А если я не хочу тратить 8% на юристов? А если я не хочу ждать 60 дней? Вы вообще понимаете, что в 2025 году есть ИИ-ассистенты, которые за 3 часа находят подходящую цепочку? А вы тут про нотариусов и «согласие супруги»... Это не рынок, это архив.

Алексей Савицкий

12 марта, 2026 02:05Инструкция написана как памятка для новобранцев. Всё правильно. Всё детально. Всё скучно. Но главное - она работает. И да, 65% сделок требуют юриста. Не потому что «мы так любим бюрократию», а потому что без него - 78% срывов. И да, эскроу-счета - это не «модный тренд», это закон. А вы, кто пишет «я просто через МФЦ», - вы не понимаете разницы между «оформить» и «выжить». Спасибо за пост. Дайте ссылку, где можно скачать шаблон предварительного договора?

Yasin Taha Celiloğlu

13 марта, 2026 11:56Всё это - бред. Я просто купил квартиру, продал свою - и всё. Зачем столько пафоса? Люди, вы в 2025 году, а не в 1999. Деньги - на карту. Документы - в МФЦ. Ключи - передал. Всё. Не надо писать 15 страниц, чтобы объяснить, как купить квартиру. Это не ракетостроение.