Вы взяли ипотеку, когда ставка была 18% - и теперь, когда ключевая ставка ЦБ упала до 10%, вы смотрите на свой ежемесячный платеж и думаете: почему я плачу так много? Многие заемщики, оформившие кредит в 2022-2023 годах, оказались в этой же ситуации. Но есть способы снизить ставку даже после того, как договор уже подписан. Это не миф. Это реальные методы, которые работают в банках сегодня - и вы можете применить их уже сейчас.

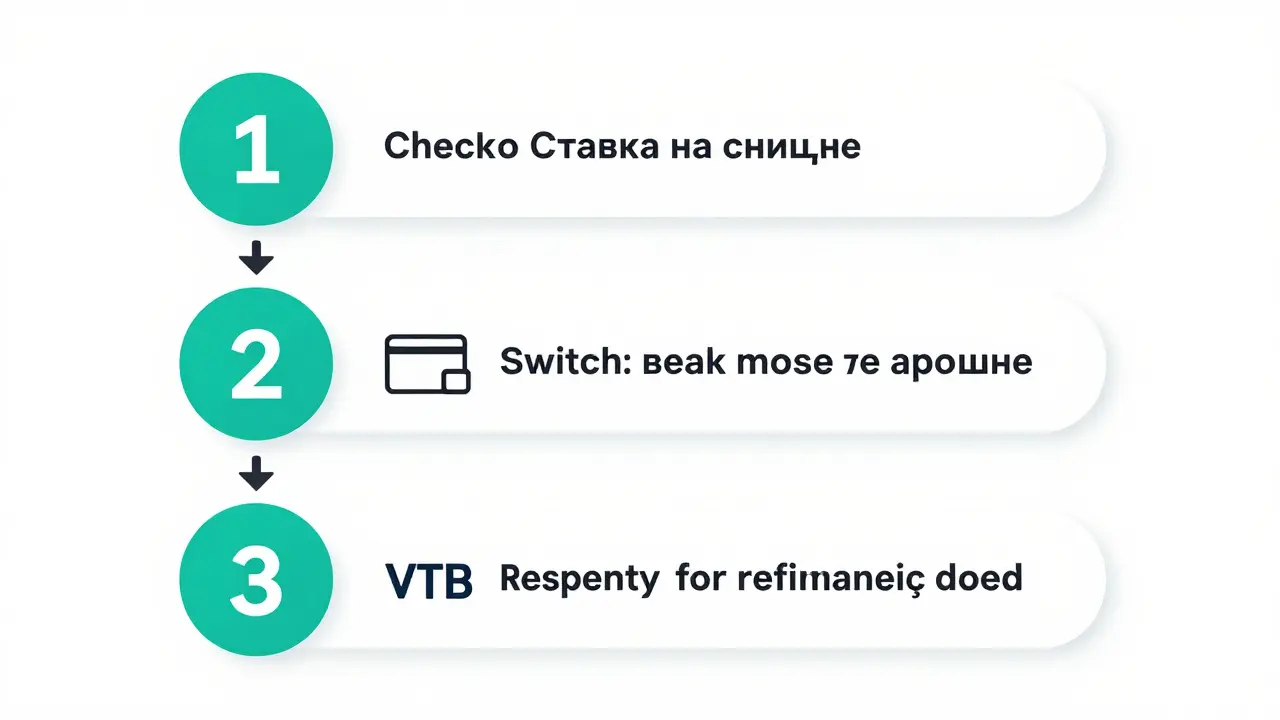

1. Опция «Ставка на снижение» - бесплатный способ, который многие упускают

Сбербанк и ещё несколько крупных банков предлагают услугу под названием «Ставка на снижение». Она не требует доплаты, не требует переоформления договора и не влияет на срок кредита. Но есть важный нюанс: её можно подключить только при оформлении ипотеки. Если вы этого не сделали - теперь вы не сможете её добавить.

Как это работает? Когда ЦБ снижает ключевую ставку, банк автоматически пересматривает вашу ставку - но только один раз за весь срок кредита. Вы подаёте заявление не раньше чем через 13 месяцев после подписания договора. После этого банк проверяет текущую рыночную ставку по вашей программе и снижает вашу ставку до уровня, который действует на день подачи заявления - но не ниже этой рыночной.

Пример: вы взяли ипотеку под 29% в 2023 году. Сейчас ставка по аналогичной программе - 19,5%. Вы подаёте заявление - и получаете ставку 19%. Ваш ежемесячный платеж падает с 126 076 рублей до 84 993 рублей на кредите 5,2 млн рублей на 20 лет. Экономия - более 40 тысяч в месяц. Это не теория - это реальный случай из практики Сбербанка в 2025 году.

Если вы ещё не подавали заявление - проверьте, подключена ли у вас эта опция. Лучше всего зайти в личный кабинет банка или позвонить менеджеру. Не ждите, пока ставка упадёт ещё ниже - вы можете воспользоваться этим правом только один раз.

2. Рефинансирование - самый мощный инструмент для сильного снижения

Если ваша текущая ставка выше 14%, а ключевая ставка ЦБ упала ниже 10%, рефинансирование - ваш лучший вариант. Это не просто перекредитование. Это возможность взять новый кредит под гораздо более низкую ставку и погасить старый.

В 2024-2025 годах многие клиенты, которые имели ипотеку под 16-18%, смогли перевести её под 6-7%. Например, заемщик из Краснодара взял кредит в 2022 году под 17,5%. В 2025 году он перешёл в ВТБ на программу льготного рефинансирования и получил ставку 6,8%. Его ежемесячный платеж снизился с 87 000 до 49 000 рублей на кредите 8 млн рублей на 25 лет. Экономия - почти 38 тысяч в месяц.

ВТБ и Сбербанк активно продвигают такие программы до конца 2026 года. Условия простые: ваша текущая ставка должна быть выше 12%, срок кредита - не более 30 лет, и вы должны иметь хорошую кредитную историю. Нет требований к зарплатному проекту, но если вы зарплатный клиент - ставка может быть ещё ниже на 0,3-0,4 п.п.

Важно: рефинансирование не всегда бесплатно. Может потребоваться оценка недвижимости, оплата госпошлины, страхование. Но даже с этими затратами экономия за первые 2-3 года перекрывает все расходы. Считайте: если вы экономите 20 тысяч в месяц, то за год - 240 тысяч. А затраты на рефинансирование - обычно 50-100 тысяч. Выходит, окупается за 3-5 месяцев.

3. Стать зарплатным клиентом - простой способ скидки

Банки любят зарплатных клиентов. Почему? Потому что они стабильны. Вы платите зарплату через банк - значит, вы не уйдёте в долг. И банк готов за это платить вам скидкой.

ВТБ снижает ставку на 0,3 п.п. для тех, кто уже зарплатный клиент. Для новых - на 0,4 п.п., если вы оформили зарплатную карту и получили хотя бы одно начисление свыше 400 рублей за три месяца после оформления кредита. Сбербанк и Газпромбанк делают аналогично.

Если вы ещё не зарплатный клиент - подумайте: стоит ли перечислять зарплату в банк, где у вас ипотека? Да. Особенно если вы планируете держать кредит долго. Даже 0,5% скидки на 30-летнюю ипотеку в 10 млн рублей даёт экономию около 150 тысяч рублей в год. Это больше, чем вы потратите на обслуживание карты.

4. Оплата снижения ставки - стоит ли платить? Рассчитайте сами

Некоторые банки предлагают платную услугу: вы платите 0,5-4% от суммы кредита - и получаете снижение ставки на 1-2 п.п. Например, клиент Сбербанка заплатил 5% от кредита (260 тысяч рублей на 5,2 млн) и получил снижение с 21% до 20%. Но это только на 1 п.п.

Вопрос: выгодно ли это? Ответ - зависит от трёх факторов:

- Срок кредита: чем дольше - тем выгоднее.

- Сумма кредита: чем больше - тем больше абсолютная экономия.

- Планы на досрочное погашение: если вы планируете погасить кредит через 5 лет - платить не имеет смысла.

Пример: кредит 10 млн рублей на 30 лет. Ставка 15%. Вы платите 300 тысяч за снижение до 13%. Ежемесячный платеж падает с 50 000 до 43 000 рублей. Экономия - 7 000 в месяц. За 5 лет - 420 тысяч. Вы окупили затраты. За 10 лет - 840 тысяч. Вы получаете чистую выгоду. Но если вы погасите кредит через 3 года - вы потеряете 100 тысяч. Тогда лучше просто увеличить первоначальный взнос.

Сравните: что выгоднее - заплатить 300 тысяч за снижение ставки или вложить эти же 300 тысяч в уменьшение тела кредита? В первом случае вы платите меньше каждый месяц. Во втором - вы платите меньше всего. Но если вы не планируете досрочного погашения - первое лучше.

5. Электронная регистрация и другие мелочи - они тоже влияют

Это не главный способ, но он работает. Некоторые банки снижают ставку на 0,1-0,3 п.п., если вы регистрируете сделку в Росреестре онлайн. Почему? Потому что это снижает их издержки. Вы экономите время на поездку в МФЦ - банк экономит на обработке бумаг.

Анна из Москвы оформила ипотеку под 9,5%. Через два месяца она подала запрос на снижение, приложила документы об электронной регистрации и получила ставку 8,6%. Это не огромная экономия - но это бесплатно. И это показывает: банки готовы идти навстречу, если вы проявляете инициативу.

То же касается дополнительного страхования. Некоторые банки снижают ставку, если вы оформляете страховку жизни и здоровья через них - даже если она дороже. Это не всегда выгодно, но стоит проверить: может, вы получите скидку 0,5% и сможете перестраховаться позже.

6. Что не работает - и почему

Многие думают: «Если ключевая ставка упала - банк сам должен снизить мою». Нет. Банк не обязан. Он может, но только если вы подключили опцию «Ставка на снижение» или подали заявку на рефинансирование.

Другой миф: «Я могу снизить ставку, просто позвонив в банк». Без документов, без заявления - нет. Вы должны подать официальный запрос. И даже тогда - 65% клиентов сталкиваются с бюрократическими задержками. Процесс занимает от 10 до 15 рабочих дней. Иногда требуют справку 2-НДФЛ, выписку с текущего кредита, копию паспорта - даже если вы уже клиент 5 лет.

И ещё один ловушка: «Я переоформлю ипотеку на другую программу в том же банке». Это возможно - но только если вы не подписали договор. После подписания - вы не можете просто выбрать другую программу. Только через рефинансирование.

Что делать прямо сейчас

Вы не можете изменить прошлое. Но вы можете изменить будущее. Вот пошаговый план:

- Проверьте, подключена ли у вас опция «Ставка на снижение». В личном кабинете или у менеджера.

- Если да - подайте заявление. Не ждите, пока ставка упадёт ещё ниже. Вы можете использовать её только один раз.

- Если нет - посчитайте, сколько вы переплачиваете. Сравните свою ставку с текущей рыночной. Если разница больше 3 п.п. - рефинансирование выгодно.

- Если вы не зарплатный клиент - оформите зарплатную карту в банке, где у вас ипотека. Уже через три месяца вы получите скидку.

- Не платите за снижение ставки, если вы планируете досрочно погасить кредит в ближайшие 5 лет.

Средняя ставка по ипотеке в России к концу 2026 года опустится до 11-13%. Это значит, что даже те, кто взял кредит в 2023 году, смогут снизить ставку на 6-8 п.п. через рефинансирование. Это не мечта. Это прогноз АНКР. И вы можете стать частью этого тренда - если начнёте действовать сейчас.

Можно ли снизить ставку по ипотеке, если я уже подписал договор?

Да, можно. Главное - не позднее чем через 7 лет после подписания договора. Вы можете воспользоваться опцией «Ставка на снижение» (если она была подключена при оформлении), подать заявку на рефинансирование или стать зарплатным клиентом для получения скидки. Но просто позвонить и попросить - не сработает. Нужно действовать по официальным каналам банка.

Сколько раз можно снизить ставку по ипотеке?

Если вы подключили опцию «Ставка на снижение» - только один раз за весь срок кредита. Рефинансирование можно делать сколько угодно, но каждый раз нужно проходить проверку и платить возможные комиссии. Большинство банков разрешают рефинансировать не чаще одного раза в год. Но экономически выгодно делать это только при снижении ставки на 1,5 п.п. и более.

Что выгоднее: заплатить за снижение ставки или увеличить первоначальный взнос?

Если вы планируете держать ипотеку 20+ лет и не собираетесь досрочно гасить кредит - платить за снижение ставки выгоднее. Экономия на процентах будет расти со временем. Если вы планируете продать квартиру или погасить кредит раньше - лучше вложить деньги в первоначальный взнос. Это уменьшит тело кредита сразу и без рисков.

Можно ли снизить ставку, если ипотека оформлена с господдержкой?

Нет. Программы с государственной поддержкой (например, «Семейная ипотека» или «Ипотека с господдержкой 2025») не позволяют использовать опцию «Ставка на снижение» и не подлежат рефинансированию в рамках льготных программ. Единственный способ - отказаться от господдержки и перевести кредит на обычную программу, но это может потребовать доплаты или переоформления. Это рискованно - лучше проконсультироваться с банком.

Почему банк не снижает ставку автоматически, когда ЦБ снижает ключевую ставку?

Потому что банк не обязан. Он берёт деньги у ЦБ по ставке рефинансирования, но выдаёт кредиты по рыночным ставкам, которые учитывают риски, издержки и прибыль. Автоматическое снижение - это услуга, которую банк предлагает добровольно. Без подключённой опции «Ставка на снижение» - вы не получите снижение. Это не ошибка - это бизнес-модель.

Алексей Савицкий

1 марта, 2026 11:46Вы пишете про «Ставку на снижение» - как будто это волшебная кнопка, а не ловушка для тех, кто не читал мелкий шрифт. Я в 2022 году подписал ипотеку в Сбербанке, думал, что «автоматически» снизят, когда ЦБ упадёт. Нет. Никто не предупредил. Ни в письме, ни в СМС, ни в приложении. Только через год, когда я сам вспомнил про эту опцию - оказалось, что её можно было подключить ТОЛЬКО при оформлении. Теперь я плачу на 40 тысяч больше в месяц, чем мог бы. Банк - не друг, он бизнес. А вы - его клиент, который не читал договор.

Совет: если вы ещё не перешли на рефинансирование - перестаньте ждать «автоматики». Делайте это сами. И да, зарплатная карта - это не подарок, это банк, который хочет, чтобы вы платили ему за то, чтобы он не забрал вашу квартиру.

И да, я тоже не верю в «электронную регистрацию». Это как скидка 1% на булку хлеба, если ты купил её в пятницу. Пустое утешение.

Yasin Taha Celiloğlu

2 марта, 2026 19:47Я просто сижу и плачу. 18% - это не ставка, это пытка. Каждый месяц, когда смотрю на выписку, думаю: «А если бы я вложил эти деньги в крипту?» - а теперь я сижу и смотрю, как другие люди с 6% смеются над моими 17,5%.

Потратил 3 месяца на сбор документов для рефинансирования. Потом - 2 недели на «проверку». Потом - «ваша квартира не соответствует требованиям». Я не спрашивал, почему в 2022 году она соответствовала, а в 2025 - нет.

Банк - это не финансовая институция. Это тюрьма с красивым логотипом. И я - заключённый, который не знает, когда его выпустят.

Алексей Павлов

4 марта, 2026 09:57Ваш пост - один из немногих, где не просто перечислены действия, а показаны реальные цифры. Это редкость. Многие блогеры говорят «вот так делайте», но не показывают, сколько реально сэкономите. А вы - да. Пример с 126 076 → 84 993 - это не теория, это спасение для семьи.

Особенно важно подчеркнуть: «Ставка на снижение» - это не «опция», это право. И банки намеренно не рассказывают о ней. Почему? Потому что они зарабатывают на вашем неведении. Если бы все знали - они потеряли бы миллиарды.

Если вы ещё не подали заявку - сделайте это сегодня. Не завтра. Сегодня. Потому что завтра может быть уже поздно - вы можете не успеть до следующего снижения ключевой ставки. И да, не ждите, пока «всё само решится». В финансах - только инициатива спасает.

Алексей Лысов

5 марта, 2026 18:22Зарплатная карта - да. Просто перечисляйте зарплату. Не думайте, что это «предательство» другого банка. Это стратегия. 0,4% - это 4000 рублей в месяц на 10 млн. За год - 48 тысяч. За пять лет - 240 тысяч. Это больше, чем вы потратите на обслуживание карты за 10 лет.

И не тратьте время на «платные снижения», если не планируете держать ипотеку 20 лет. Вложите эти деньги в досрочку - и вы забудете про проценты. Просто. Без мифов. Без обмана.

Sanya Walma

6 марта, 2026 10:47Я только что подала заявку на рефинансирование. Ставка упала с 16,9% до 7,8%. Платеж - с 92 тысяч до 51 тысяч. Я не верю. Это не может быть правдой. Я сидела и смотрела на экран три минуты. Потом перезагрузила. Потом позвонила в банк. Они подтвердили.

Не знаю, как это получилось. Может, потому что я не кричала, не требовала, не писала в поддержку. Просто заполнила форму. Подождала. И… всё.

Может, банки не хотят, чтобы мы знали, как легко это сделать. Может, они просто устали от нас. Или… может, они тоже люди.

Спасибо за пост. Он дал мне силы.