Вы купили квартиру, оформили возврат налога и теперь смотрите на цены на жилье с грустью. Кажется, что государство дало вам шанс сэкономить только один раз? Это распространенное заблуждение. На самом деле, повторный налоговый вычет - это вполне реальная возможность вернуть деньги за покупку второго жилья. Главное - понимать правила игры, которые изменились несколько лет назад.

Многие слышали фразу «имущественный вычет дается один раз в жизни» и сдаются. Но законодательство РФ (статья 220 Налогового кодекса) работает иначе. Вы можете получить компенсацию за вторую квартиру, если соблюдены определенные условия. Давайте разберемся, кому это доступно в 2026 году, а кто действительно остался без льгот.

Краткие итоги

- Вернуть налог за вторую квартиру можно, если первая была куплена после 1 января 2014 года.

- Лимит основного вычета - 2 млн рублей (возврат до 260 000 руб. при ставке 13%).

- Ипотечный вычет по процентам предоставляется только один раз в жизни на один объект.

- Сделки между близкими родственниками не дают права на вычет.

- Пенсионеры могут перенести право на вычет на 3 предыдущих года.

Главное правило: дата покупки первой квартиры

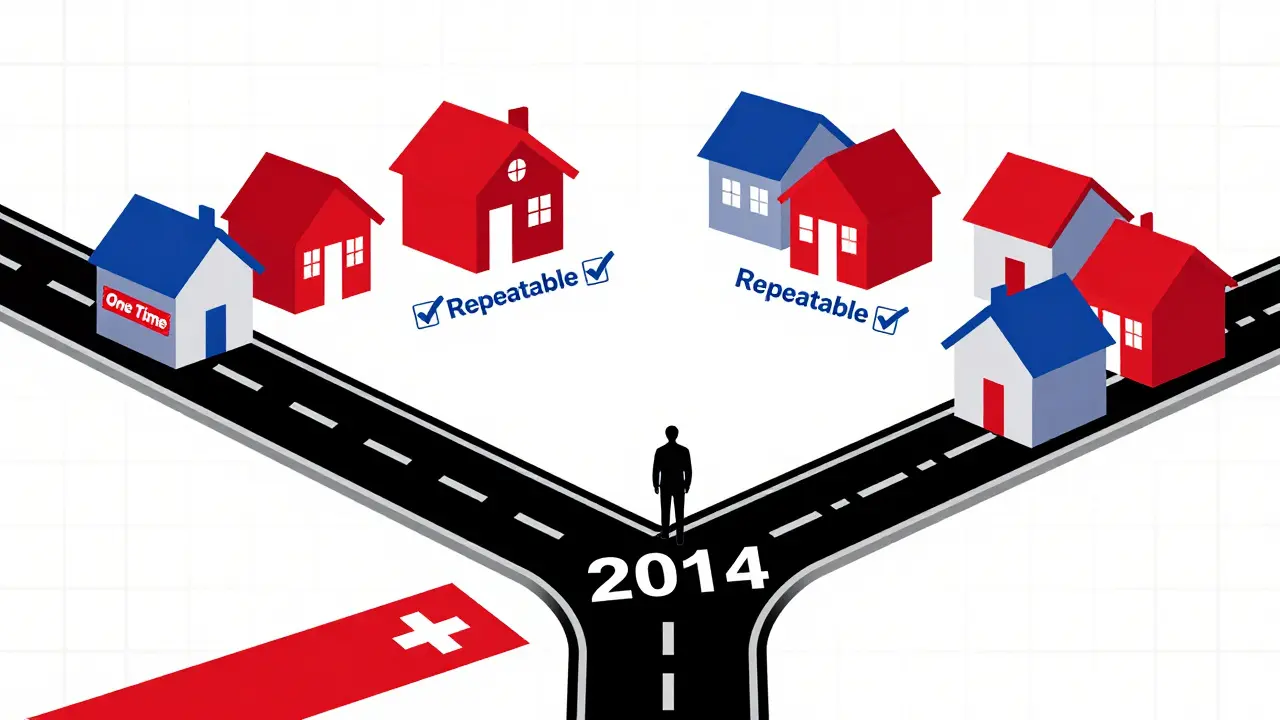

Весь вопрос о возможности повторного вычета сводится к одному моменту: когда именно вы приобрели свое первое жилье? В 2014 году вступил в силу закон, который разрешил распределять лимит вычета между несколькими объектами недвижимости. Это изменение стало поворотным для миллионов россиян.

Если ваша первая квартира была куплена до 1 января 2014 года, то ваш шанс на повторный вычет практически равен нулю. В тот период льгота давалась один раз навсегда. Вы либо использовали её полностью, либо потеряли остаток. Например, если в 2010 году вы купили студию за 800 тысяч рублей и получили вычет, то на покупку второй квартиры в 2025 году этот лимит уже не распространяется.

Другое дело, если первое жилье было приобретено после 1 января 2014 года. В этом случае у вас есть право использовать неиспользованный остаток лимита при покупке второго объекта. Государство смотрит не на количество квартир, а на общую сумму расходов, подтвержденных документами.

Как рассчитывается сумма возврата?

Давайте посмотрим на цифры. Максимальный размер базы для имущественного вычета составляет 2 000 000 рублей. Это означает, что при стандартной налоговой ставке НДФЛ в 13% вы можете вернуть максимум 260 000 рублей. Если ваша ставка выше (например, 15% для доходов свыше 5 млн рублей в год), сумма возврата будет больше - до 300 000 рублей. А при новой ставке 22% (для сверхвысоких доходов) возврат может достигать 440 000 рублей.

Важно помнить: вы не получите больше, чем реально уплатили налогов за год. Если за прошлый год вы заплатили в бюджет всего 50 000 рублей НДФЛ, то и вернуть сможете только эту сумму, даже если право на вычет у вас есть.

| Сценарий | Стоимость 1-й квартиры | Остаток лимита | Стоимость 2-й квартиры | Сумма к возврату (13%) |

|---|---|---|---|---|

| Иванов | 1,2 млн руб. | 800 тыс. руб. | 2,4 млн руб. | 104 000 руб. |

| Петров | 1 млн руб. (до 2014 г.) | 0 руб. | 3 млн руб. | 0 руб. |

| Сидоров | 2 млн руб. | 0 руб. | 1,8 млн руб. | 0 руб. (только проценты) |

Рассмотрим пример Иванова. Он купил первую квартиру в 2015 году за 1,2 миллиона рублей. Он получил вычет на эту сумму (156 000 рублей). Его лимит был 2 миллиона, значит, осталось 800 тысяч рублей «неиспользованного права». В 2025 году он купил вторую квартиру за 2,4 миллиона. Он может применить вычет только на остаток - 800 тысяч рублей. Итоговый возврат составит 104 000 рублей (800 000 × 13%).

Ипотечный вычет: отдельная история

Здесь кроется самый частый подвох. Имущественный вычет состоит из двух частей: вычет за стоимость жилья и вычет за уплаченные проценты по ипотеке. Эти две части регулируются разными правилами.

Основной вычет (за стоимость квартиры) можно получать повторно, если не исчерпан общий лимит в 2 млн рублей и первая квартира куплена после 2014 года.

Ипотечный вычет (за проценты) предоставляется строго один раз в жизни. Лимит здесь - 3 млн рублей уплаченных процентов (возврат до 390 000 рублей при ставке 13%). Если вы уже воспользовались этой льготой при покупке первой квартиры, то на вторую квартиру она не распространяется, даже если вы берете новую ипотеку.

Но есть нюанс. Если вы купили первую квартиру до 2014 года или просто не брали ипотеку, то вы могли не использовать вычет по процентам. В таком случае, при покупке второй квартиры в ипотеку (после 2014 года), вы имеете право оформить вычет за уплаченные проценты. Однако это право привязывается к этому новому объекту недвижимости.

Кому отказывают в возврате?

Не все сделки признаются основанием для получения вычета. Налоговая служба внимательно проверяет круг лиц, участвующих в сделке. Вычет не предоставляется, если покупка произошла между:

- Супругами;

- Близкими родственниками (родители, дети, братья, сестры);

- Опекунами и подопечными;

- Работником и работодателем (если работодатель владеет более 25% акций).

Такие сделки считаются нерыночными, так как часто совершаются по заниженным ценам или без реального перехода средств. Поэтому, если вы купили квартиру у мамы, а мама продала вам ее от мужа, вычет вам не положен.

Как оформить повторный вычет?

Процедура ничем не отличается от оформления первого вычета. У вас есть два пути:

- Через налоговую инспекцию. Вы собираете документы, подаете декларацию 3-НДФЛ и ждете проверки. После этого деньги приходят вам на счет единовременной суммой. Этот способ подходит, если вы хотите получить всю сумму сразу.

- Через работодателя. Вы получаете уведомление из ФНС и передаете его в бухгалтерию. Работодатель перестанет удерживать НДФЛ с вашей зарплаты до исчерпания суммы вычета. Это выгоднее, если вы планируете жить в стране долго, так как вы не замораживаете свои деньги.

Для подтверждения права на вычет потребуются:

- Декларация 3-НДФЛ;

- Договор купли-продажи или ДДУ;

- Выписка из ЕГРН (подтверждение перехода права собственности);

- Платежные документы (чеки, выписки из банка);

- Справка 2-НДФЛ о доходах и уплаченных налогах.

Особые случаи: пенсионеры и новостройки

Если вы вышли на пенсию, у вас есть приятное исключение. Пенсионеры имеют право перенести право на получение вычета на три предыдущих года. То есть, если вы купили квартиру в 2025 году и вышли на пенсию в 2026-м, вы можете подать декларации за 2025, 2024, 2023 и 2022 годы. Это позволяет быстрее вернуть накопленную сумму.

При покупке жилья в новостройке право на вычет возникает не в год подписания договора, а в год подписания акта приема-передачи квартиры. Для вторичного рынка датой считается год регистрации права собственности в Росреестре. Не путайте эти даты, чтобы не подавать заявление слишком рано.

Можно ли получить вычет за квартиру, купленную до 2014 года?

Нет, если вы уже воспользовались имущественным вычетом на эту квартиру. До 2014 года льгота давалась один раз в жизни. Если же вы тогда не подавали документы, то сейчас тоже нельзя - срок давности истек, а право не возникло.

Что делать, если я уже получил полный вычет за первую квартиру?

Если вы исчерпали лимит в 2 млн рублей на основную стоимость жилья, то за вторую квартиру основной вычет получить нельзя. Однако, если вы не пользовались вычетом по ипотечным процентам, вы можете оформить его на второе жилье (при условии, что оно куплено в ипотеку после 2014 года).

Как узнать, использовал ли я вычет ранее?

Запросить информацию можно через личный кабинет налогоплательщика на сайте ФНС. Там отображается история всех полученных вычетов. Также можно заказать справку в налоговой инспекции.

Можно ли вернуть налог, если квартира куплена в браке?

Да, каждый супруг имеет право на свой собственный вычет в размере до 2 млн рублей. Если квартира стоит 4 млн рублей, муж может вернуть 260 000 руб., а жена - еще 260 000 руб. При этом важно, чтобы оба супруга работали и платили НДФЛ.

Есть ли срок давности для подачи заявления?

Вы можете вернуть налог за последние три года. Например, в 2026 году вы можете подать декларации за 2025, 2024 и 2023 годы. Если вы купили квартиру в 2020 году, но не знали о вычете, вы все равно можете его получить, но только за последние три года из периода владения.