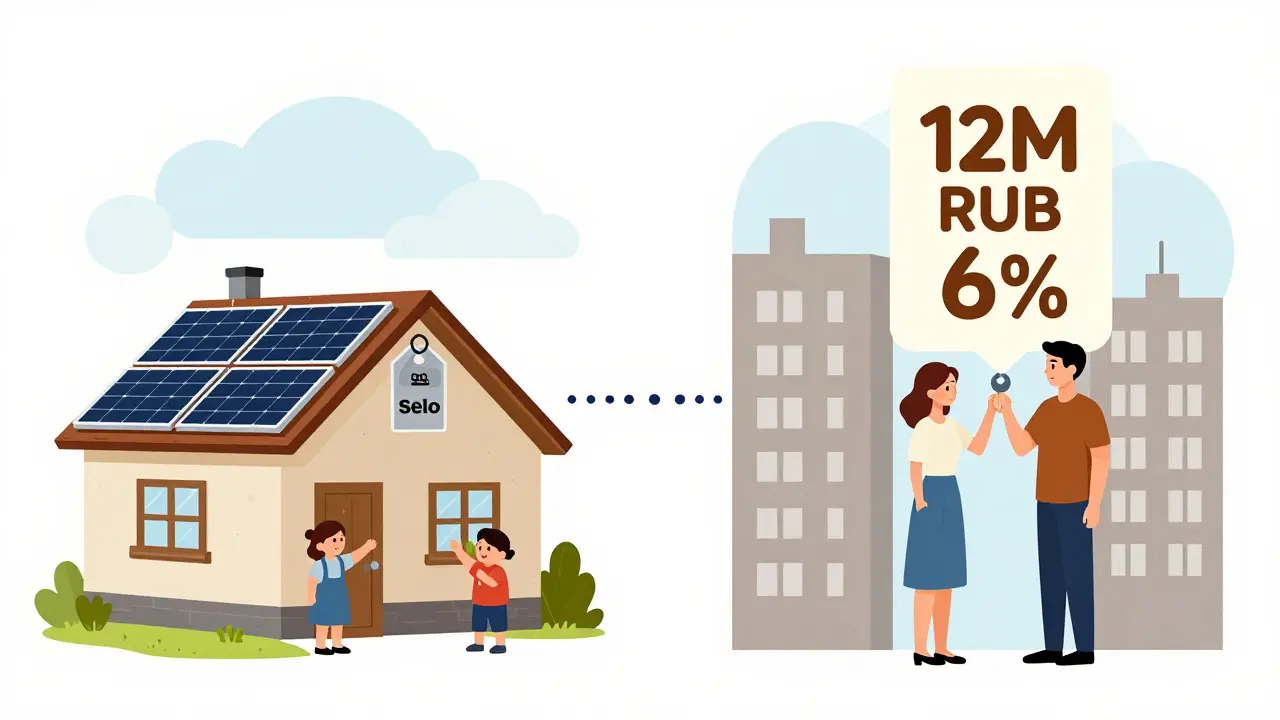

В 2025 году семейная ипотека остаётся одним из самых эффективных способов купить жильё для семей с детьми. Несмотря на изменения в условиях, программа продолжает помогать тысячам россиян стать владельцами квартир и домов - и делает это значительно дешевле, чем обычные ипотечные кредиты. Если у вас есть ребёнок младше 6 лет, вы можете получить кредит под 6% годовых вместо 12-14%, которые сейчас берут банки. Но чтобы не потерять шанс, нужно понимать, кто может участвовать, какие документы нужны и где искать выгодные предложения.

Кто может воспользоваться семейной ипотекой в 2025 году?

С 1 июля 2024 года правила изменились. Теперь льготная ставка 6% доступна только семьям, у которых хотя бы один ребёнок младше 6 лет на момент подачи заявки. Это значит, что если вашему ребёнку уже 6 лет и 1 день - вы не попадаете под программу. Исключение - семьи с детьми-инвалидами. Для них возрастной порог не действует: если у вас есть ребёнок с инвалидностью, вы можете воспользоваться программой независимо от его возраста.

При этом важно: оба родителя должны быть гражданами РФ. Если один из супругов - иностранец, программа недоступна. Также ребёнок должен быть зарегистрирован в России и иметь российское свидетельство о рождении. Даже если ребёнок родился за границей, но получил гражданство РФ, это не проблема - главное, чтобы документы были оформлены в установленном порядке.

Какие объекты можно купить?

Семейная ипотека работает только на определённые виды жилья. Вы не сможете взять кредит под 6% на дачу, гараж или квартиру в старом доме в центре Москвы. Под программу подходят:

- Новостройки от застройщиков (квартиры, апартаменты в жилых комплексах)

- Индивидуальные жилые дома с земельным участком (включая дома на участках ИЖС)

- Квартиры на вторичном рынке - только в сельской местности, утверждённой Минсельхозом

Всего в список включено 1 850 населённых пунктов, где действует упрощённый режим. Если вы хотите купить квартиру в городе, но сельский участок рядом - это не сработает. Программа строго привязана к типу объекта и его местоположению. Список подходящих сёл и посёлков публикуется на сайте Минсельхоза - его нужно проверять перед выбором жилья.

Какие ставки и лимиты в 2025 году?

Ставка фиксирована - 6% годовых на весь срок кредита. Это не зависит от региона, даже если вы живёте на Дальнем Востоке. Раньше там действовала ставка 5%, но с 2025 года она унифицирована по всей стране.

Максимальная сумма кредита зависит от места покупки:

- До 12 млн рублей - для Москвы, Московской области, Санкт-Петербурга и Ленинградской области

- До 6 млн рублей - для всех остальных регионов

Если вы хотите купить дороже - есть обходной путь. Можно совместить семейную ипотеку с обычной. Например, взять 6 млн под 6% и ещё 4 млн под рыночную ставку (12-14%). В этом случае лимиты увеличиваются до 30 млн в столичных регионах и до 15 млн в остальных. Но учтите: только часть кредита будет под льготой, а остальное - под обычными процентами.

Сколько нужно на первоначальный взнос?

Минимальный взнос - 20% от стоимости жилья. Но на практике банки часто требуют больше. Например, Банк Акцепт требует 30%, чтобы снизить риски. Это не правило программы, а внутренняя политика банка. Поэтому важно заранее уточнить требования у выбранного кредитора.

При этом вы можете использовать материнский капитал как часть первоначального взноса. Многие семьи делают именно так: 10% - свои деньги, 10% - маткапитал, а оставшиеся 80% - ипотека. Такой подход позволяет снизить ежемесячный платёж и ускорить одобрение.

Какие документы нужны?

Чтобы подать заявку, соберите:

- Паспорта обоих супругов

- Свидетельства о рождении всех детей (с копиями и штампами гражданства)

- Справку 2-НДФЛ за последние 6 месяцев

- Выписку из трудовой книжки или справку с работы о стаже (не менее 6 месяцев на текущем месте)

- СНИЛС всех членов семьи

Если вы работаете неофициально - шансов мало. Банки требуют «белую» зарплату. В Москве и Санкт-Петербурге средний доход должен быть не ниже 120 000 рублей в месяц, чтобы одобрили кредит на 10-12 млн рублей. В регионах - от 60 000 до 80 000 рублей. Это не прописано в законах, но практика такова. Если ваша зарплата ниже, банк может отказать, даже если вы вписываетесь в лимиты.

Как проходит оформление?

Процесс занимает 15-25 рабочих дней. Это на 5-7 дней дольше, чем обычная ипотека, потому что банк проверяет не только вашу кредитную историю, но и соответствие семьи условиям программы. Он сверяет данные о детях с федеральной базой, проверяет, не получали ли вы раньше льготы, и подтверждает, что жильё соответствует требованиям.

Важно: вы не можете оформить семейную ипотеку, если уже использовали другую льготную программу после 23 декабря 2023 года. Например, если вы брали ипотеку по «Дальневосточной» или «Молодой семье», то повторно подключиться к семейной ипотеке нельзя. Это жёсткое ограничение, которое многие не учитывают до последнего.

Можно ли рефинансировать существующую ипотеку?

Да, но только если вы оформили её до 23 декабря 2023 года. После этой даты рефинансирование по семейной ипотеке запрещено. То есть, если вы взяли ипотеку в январе 2024 года под 13%, вы можете попробовать перевести её на 6% - если у вас есть ребёнок младше 6 лет. Но если вы взяли кредит в марте 2024 года - программа вам не поможет. Это ещё один момент, который часто упускают из виду.

Сколько реально экономишь?

Разница в переплате огромна. Возьмём пример: квартира за 15 млн рублей, срок кредита - 30 лет.

- При ставке 6% - переплата 14,1 млн рублей

- При ставке 12% - переплата 28,5 млн рублей

- При ставке 5% (как в Дальневосточном регионе) - переплата 10,9 млн рублей

Это значит, что семейная ипотека даёт экономию в 14,4 млн рублей по сравнению с обычным кредитом. Для семьи с двумя детьми это - разница между тем, чтобы жить в квартире или продолжать снимать. Но если у вас ребёнок 5 лет - вы получите льготу только 11-12 лет, пока ему не исполнится 18. После этого ставка не изменится, но вы уже не сможете перезаймиться. Поэтому выгоднее брать кредит раньше, чем позже.

Почему банки отказывают?

Ошибки, которые чаще всего приводят к отказу:

- Не хватает стажа на текущем месте работы - меньше 6 месяцев

- Доход не покрывает 50% от ежемесячного платежа - банк считает, что вы не справитесь

- Жильё не входит в список одобренных - например, купили квартиру в городе, а не в сельской зоне

- Ребёнок старше 6 лет - даже если он родился в 2024 году, но уже достиг возраста 6 лет на момент подачи заявки

- Один из супругов - иностранец

Особенно часто отказывают тем, кто работает по договору ГПХ или получает зарплату в конверте. Даже если вы зарабатываете 150 000 рублей, но не можете подтвердить это официально - банк не примет документы. Важно: не спешите подавать заявку, если у вас «серая» зарплата. Сначала переведите её в «белую» - иначе вы потратите время и нервы впустую.

Где лучше оформлять?

Не все банки участвуют в программе. Лидеры - Сбербанк, ВТБ, Газпромбанк, Почта Банк, Акцепт, Синера Банк. Среди них Сбербанк и ВТБ имеют наибольшую сеть офисов и самые быстрые сроки рассмотрения. Но у них жёсткие требования к доходу. Акцепт и Синера Банк более гибкие, но работают только в крупных городах.

Лучше всего начать с портала Госуслуги. Там есть раздел «Ипотека» - можно подать заявку, посмотреть список одобренных застройщиков и банки-участники. После этого - идти в банк с готовыми документами. Это сэкономит вам 2-3 недели времени.

Что меняется в 2025-2027 годах?

Программа продлена до 2030 года, и финансирование сохраняется - 215 млрд рублей в год. Но есть тренд: всё больше семей начинают использовать комбинированные схемы - льготная ипотека + рыночная. К 2027 году, по прогнозам Дом.РФ, 35% участников будут так делать. Это значит, что банки и застройщики адаптируют свои продукты под этот тренд. В будущем появятся пакеты: «Семейная ипотека + маткапитал + компенсация за третьего ребёнка» - всё в одном договоре.

Также в 2025 году расширяется программа «Сельская ипотека» - с льготной ставкой от 0,1% до 3%. Она работает в тех же 1 850 населённых пунктах, что и семейная ипотека. Если вы готовы переехать в село - можно получить жильё почти бесплатно. Но это не замена семейной ипотеке - это альтернатива для тех, кто не хочет жить в городе.

Отзывы тех, кто уже воспользовался

«Смогли купить трёхкомнатную квартиру в Подмосковье с первенцем 4 лет. Переплата в 2 раза меньше, чем по обычной ипотеке. Без этой программы - никак», - Анна С., Москва.

«Использовали маткапитал на первоначальный взнос, остаток покрыли семейной ипотекой - получилось 18% от стоимости вместо 20%. Банк не стал требовать больше - всё прошло гладко», - Дмитрий К., Екатеринбург.

«Требуют белую зарплату не менее 120 тыс. в Москве для кредита 11 млн. А у меня 95 тыс. - отказ. Хотя в условиях написано только про 20% взноса», - Ольга П., Москва.

«После увольнения ставка пересчиталась на 13,5%, даже когда я нашёл новую работу через 2 недели. Банк не стал ждать - снял льготу. Это жестоко», - Сергей М., Казань.

Средний рейтинг программы на ДомКлик - 4,1 из 5. Основные жалобы: сложность подтверждения дохода (38% отзывов) и ограниченный выбор банков (29%). Но 72% пользователей говорят, что программа изменила их жизнь к лучшему.

Что делать, если вы не подходите?

Если у вас ребёнок старше 6 лет - не отчаивайтесь. Есть другие варианты:

- «Сельская ипотека» - ставка до 3% в 1 850 населённых пунктах

- «Дальневосточная ипотека» - 2% для всех, кто переехал на ДВ

- Компенсация 450 000 рублей за третьего ребёнка - можно использовать на погашение ипотеки

- Материнский капитал - можно направить на погашение основного долга

Также стоит следить за новостями: в 2026 году могут расширить возрастной порог обратно до 8 лет. Государство продолжает мониторить эффект программы, и если статистика рождаемости улучшится - условия снова пересмотрят.

Можно ли взять семейную ипотеку, если ребёнку 5 лет и 11 месяцев?

Да, если на момент подачи заявки ребёнку ещё не исполнилось 6 лет. Важно: дата подачи документов - это решающий момент. Если вы подаёте заявку 15 февраля 2025 года, а ребёнку 6 лет станет 20 февраля - вы всё равно подходите. Главное - не ждать, пока ребёнку исполнится 6, а подавать заранее.

Можно ли использовать семейную ипотеку для покупки дома в деревне без коммуникаций?

Нет. Дом должен быть пригоден для постоянного проживания: иметь водоснабжение, канализацию, отопление и электричество. Это требование Минстроя. Даже если дом стоит в сельской зоне, но без инженерных систем - банк не одобрит кредит. Перед покупкой проверяйте, есть ли в доме технический паспорт с отметкой о пригодности для проживания.

Если у меня двое детей - один 4 года, другой 8 лет - я могу получить льготу?

Да. Главное - чтобы хотя бы один ребёнок был младше 6 лет. Наличие старшего ребёнка не влияет на право на льготу. Программа ориентирована на наличие младших детей, а не на количество детей в семье. Даже если у вас трое детей, но только один младше 6 - вы подходите.

Можно ли взять семейную ипотеку, если я одинокий родитель?

Да. Программа доступна как для семей, так и для одиноких родителей - матерей или отцов. Главное - чтобы ребёнок был гражданином РФ, и вы могли подтвердить доход. Если вы воспитываете ребёнка в одиночку и он младше 6 лет - у вас есть полное право на льготу. Никаких дополнительных документов для одиноких родителей не требуется.

Что будет, если я потеряю работу после получения ипотеки?

Если вы потеряете работу, ставка по ипотеке не изменится - она фиксирована на весь срок. Но банк может потребовать дополнительные гарантии или пересмотреть условия, если вы не платите. Льгота не снимается автоматически, но если вы не платите 3 месяца подряд - банк может перевести кредит на рыночную ставку. Поэтому важно заранее договориться с банком о реструктуризации - это возможно по закону.

Михаил Васильев

14 февраля, 2026 20:58Блин, реально кайфовая программа! У нас дочка только что исполнилось 5 лет - подали заявку на квартиру в Подмосковье, и всё прошло как по маслу. Банк даже не стал рыться в документах, просто сверил данные с ФФОМС и всё. Главное - не затягивать, как в статье написано: если ребёнку 5 лет 11 месяцев - подавайся сегодня, а не завтра. Я сам через пару дней чуть не пропустил - думал, ещё месяц подожду. А потом вспомнил, как соседка потеряла льготу, потому что ребёнок «день-деньской» перешёл в 6 лет. Спасибо за статью, реально помогла!

Вадим Сайко

16 февраля, 2026 07:03Программа, несомненно, имеет социальную значимость. Однако необходимо учитывать, что её реализация часто сталкивается с бюрократическими барьерами на региональном уровне. В некоторых субъектах федерации, несмотря на наличие соответствующих нормативных актов, застройщики не включены в реестр, а банки - не имеют достаточного финансирования для выдачи кредитов. Это приводит к дисбалансу между формальным доступом и реальной возможностью воспользоваться программой. Необходима централизованная система мониторинга исполнения.

Сергей Кк

17 февраля, 2026 02:31Вы реально думаете, что 6% - это льгота? Это крик о помощи, а не привилегия. Банки давно знают, что семья с ребёнком младше 6 лет - это гарантированный клиент, который не уйдёт. Они просто скидывают на государство свои риски, а сами берут 14% с тех, кто не подпадает под программу. И да, 12 млн в Москве - это шутка. Это цена за квартиру в новостройке на окраине, где даже метро не доходит. А вы думаете, что это «жильё»? Это клетка за 100 тысяч в месяц. И да, если у вас зарплата 95 тысяч - вас отклонят, потому что банк не хочет, чтобы вы жили. Он хочет, чтобы вы работали на него 20 лет, не имея ни дома, ни детей, ни будущего. Это не ипотека. Это рабство с цифрами.

Leonid Migal

18 февраля, 2026 16:42О, ещё один пост про «семейную ипотеку» как спасение от нищеты. А где же «семейная»? Где муж? Где «оба родителя - граждане РФ»? А если один - украинец? Тогда «семейная» превращается в «одиночную» и «отказ». Зато мать с ребёнком 5 лет 11 месяцев - теперь «семья», а не просто женщина с ребёнком. Бюрократия - это искусство. И мы все - его мастера.

Ярина Груша

18 февраля, 2026 20:09Ого... а вы не задумывались, что это - часть глобальной программы по снижению рождаемости? Сначала дают «льготу» на ипотеку, чтобы вы купили квартиру... а потом - вынуждают работать на «белую» зарплату... а потом - вы не можете уволиться... а потом - вы не можете уехать... а потом - вы не можете родить второго, потому что уже «втянуты» в систему. А потом - вы получаете «помощь» на третьего... но уже не можете позволить себе отпуск, лечение, еду... Это не помощь. Это ловушка. И вы все в ней. Даже если вы думаете, что вы выиграли. Вы проиграли. И вы ещё не знаете этого. Потому что вам сказали - «это хорошо».

Aleksandr Fonov

20 февраля, 2026 09:00Интересно, что в рамках данной ипотечной программы наблюдается феномен, именуемый «когнитивным диссонансом» между государственной политикой и реальной экономической средой. Государство декларирует поддержку семей с детьми, однако реализация данной поддержки происходит через механизмы, которые требуют от граждан максимальной финансовой дисциплины, стабильности трудоустройства и полной прозрачности доходов - параметров, которые в условиях современной российской экономики являются скорее исключением, чем правилом. Таким образом, программа, призванная инклюзивно способствовать социальной мобильности, фактически функционирует как селективный инструмент, отсеивающий наиболее уязвимые слои населения - тех, кто не может подтвердить доход, кто работает по ГПХ, кто живёт в неофициальной экономике, кто не имеет «белой» зарплаты. Следовательно, несмотря на благие намерения, программа репродуцирует социальное неравенство, а не преодолевает его.

Андрей Авдеев

20 февраля, 2026 13:14А кто сказал, что ипотека - это про жильё? Это про контроль. Ты берёшь кредит - ты становишься зависимым. Ты должен работать. Ты не можешь уволиться. Ты не можешь уехать. Ты не можешь заболеть. Ты должен платить. А если не платишь - ставка растёт. А если ты не платишь три месяца - тебя выгоняют. А если ты не можешь платить - тебя называют «неплатежеспособным». А кто придумал, что человек с ребёнком должен жить в «квартире»? А не в доме, в коттедже, в барачной коммунальной квартире, в барачной комнате? Почему только новостройки? Почему только сельские зоны? Почему нельзя просто жить? Это не программа помощи. Это программа удержания. И вы все в ней. Даже если вы думаете, что вы выиграли. Вы проиграли. Потому что вы купили не квартиру. Вы купили долг. И вы его будете отдавать до смерти. И это - нормально. Потому что так сказали.

Aimee Kutukoff

21 февраля, 2026 13:33Ооо, я только что взяла ипотеку! Ребёнку 5 лет 3 месяца, подала документы через Госуслуги - всё за 7 дней! Банк даже не попросил справку с работы, просто посмотрел на СНИЛС и сказал: «всё ок». Я даже не ожидала! Маткапитал на первоначальный взнос - просто спасение. У нас теперь 3-комнатная в Новосибирске, а не снимаемая комната. Спасибо, что написали про сельские зоны - мы даже не думали, что можно в село! Теперь думаем переехать туда, где воздух чище и дети не в метро играют. Кто ещё не пробовал - не бойтесь! Это реально работает. Просто не ждите, пока ребёнку будет 6 - подавайте раньше! Я бы раньше, если бы знала. 😊