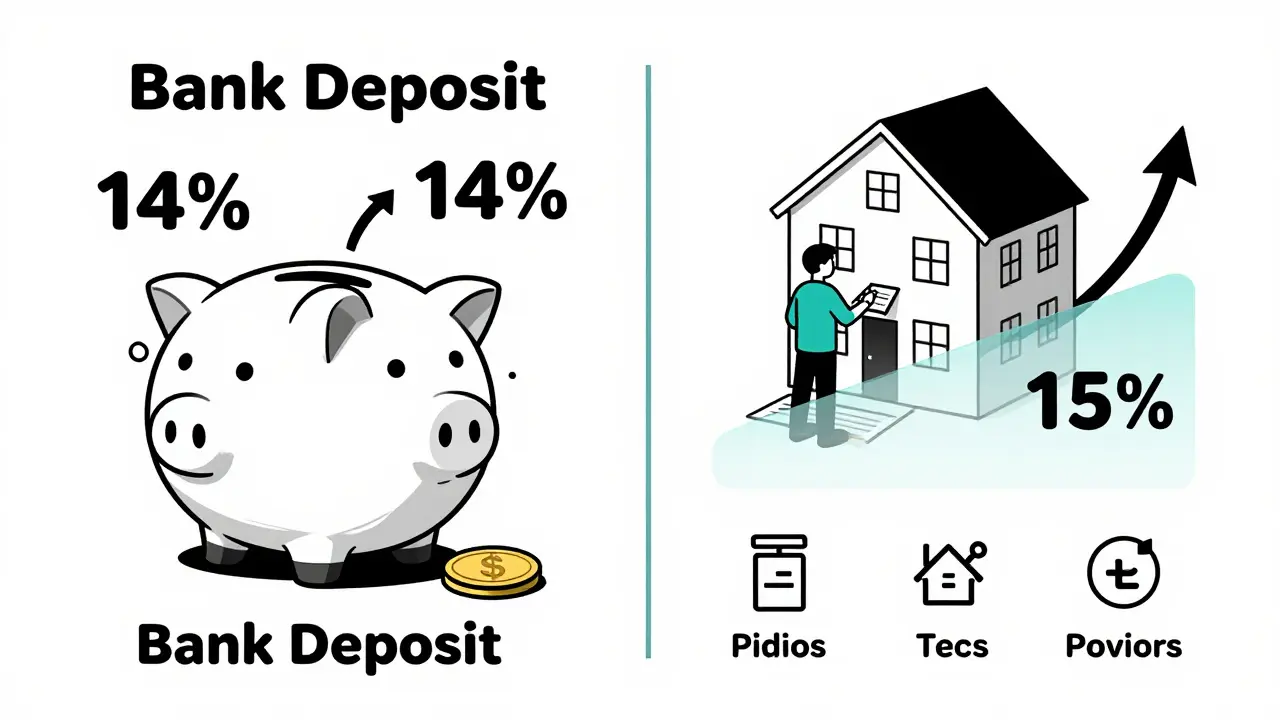

В 2025 году инфляция в России остаётся на уровне 6-8% в год. Деньги на счёте теряют ценность. Банковские вклады с процентами в 12-14% уже не спасают - они лишь немного догоняют рост цен. Вот почему всё больше людей ищут надёжный способ сохранить капитал. И один из самых проверенных способов - инвестиции в недвижимость.

Это не про быстрые деньги. Это про стабильность. Про то, чтобы ваш капитал не исчезал, а работал даже тогда, когда вы спите. В этой статье - как именно вкладывать деньги в жильё и коммерческие объекты, чтобы не потерять, а приумножить, особенно в условиях высокой ставки ЦБ и нестабильной экономики.

Почему недвижимость - лучшая защита от инфляции

Когда цены растут, стоимость квартиры, дома или магазина тоже растёт. Не всегда сразу, но за 3-5 лет - почти всегда. Это не теория. Это цифры: по данным Минстроя, средний рост цен на жильё в России в 2025 году составил 15%. Инфляция - 7%. Значит, вы не просто сохранили деньги - вы увеличили их реальную стоимость.

И ещё важнее: недвижимость - это актив, который можно сдавать в аренду. Даже если рынок замедлится, люди всё равно будут жить, работать и покупать товары. Они будут искать жильё. Ищут офисы. Нуждаются в складах. Это значит, что даже при падении спроса на ипотеку, арендный доход остаётся стабильным.

Сравните: вы кладёте 5 млн рублей в банк под 14% - получаете 700 тыс. рублей в год. А если купите квартиру за 5 млн и сдадите её в аренду за 45 тыс. рублей в месяц - вы получите 540 тыс. рублей в год. Плюс сама квартира вырастает в цене на 700-800 тыс. рублей. И это без учета налогов и расходов. Но даже после них - вы всё равно в плюсе.

Четыре стратегии, которые реально работают в 2025 году

Не все инвестиции в недвижимость одинаковы. Выбор стратегии зависит от вашего капитала, времени и рисков, на которые готовы пойти.

1. Долгосрочная аренда жилья

Это классика. Купили квартиру - сдаёте на 1-3 года. Доход - 5-8% в год. В регионах - 7-10%. В Москве - 5-6%, потому что цены высокие, а арендная плата не растёт так же быстро.

Плюсы: минимальный риск. Нет срочных ремонтов. Нет постоянного контроля. Подходит для тех, кто не хочет каждый день думать о недвижимости.

Минусы: нужно вложить в ремонт. Для однокомнатной квартиры - от 300 до 500 тысяч рублей. И ещё - налоги, коммуналка, управляющая компания. Если не посчитать всё заранее - доход сократится на 15-20%. Например, вы думали, что получите 45 тыс. рублей в месяц, а на деле - 37 тыс. после всех отчислений.

Лучшие локации: рядом с метро (в радиусе 1 км), с парковкой, с кладовой. Такие квартиры сдаются быстрее, стоят на 18-22% дороже и реже остаются пустыми.

2. Флиппинг - быстрая перепродажа

Купили квартиру в плохом состоянии за 3,8 млн рублей в Казани. Отремонтировали за 420 тыс. - и продали за 4,9 млн. Доход - 28,9%. Это не редкость. В 2025 году флиппинг в регионах приносит 10-25% за сделку. В Москве и Петербурге - до 30%.

Плюсы: быстрый доход. Можно заработать за 3-6 месяцев. Нет долгосрочных обязательств.

Минусы: высокий риск. По данным Avadom, 35% новичков теряют деньги. Почему? Недооценивают сроки ремонта (в среднем задержка - 2-3 месяца), переплачивают за ремонт, не учитывают налоги при продаже, или покупают в районе, где цены уже достигли пика.

Совет: не берите квартиры в новых микрорайонах, где только начинают строить дома. Там нет трафика, нет спроса. Ищите объекты в старых, но живых районах - где есть школы, магазины, транспорт. И всегда проверяйте историю продаж: не было ли перепродажи за последние 6 месяцев - это может означать, что цена уже «выжата».

3. Инвестиции в новостройки на стадии котлована

Вы платите 15-20% от стоимости квартиры и ждёте 1-2 года. Когда дом сдадут - продадите её с прибылью 20-40%. Это самая высокая доходность, но и самый высокий риск.

Плюсы: минимальный первоначальный взнос. Можно начать с 500 тысяч рублей. Застройщики часто дают рассрочку без процентов до 12 месяцев. Весной 2025 года ПИК, ЛСР и другие топ-застройщики запустили спецпредложения - скидки до 10% и возможность внести первый взнос 30% вместо 50%.

Минусы: риск недостроя. По данным ДОМ.РФ, 8% проектов в 2024 году были задержаны более чем на 6 месяцев. И если застройщик обанкротится - вы можете остаться без квартиры и без денег.

Как минимизировать риск? Только три правила:

- Выбирайте застройщиков из топ-5: ПИК, Группа ЛСР, Мортон, КЖС, Гранель. Они контролируют 52% рынка.

- Проверяйте, сколько квадратных метров они сдали за последние 3 года. На сайте Рейтинга.ру это легко найти.

- Никогда не покупайте без юриста. ДДУ - сложный документ. Консультация стоит 15 тысяч рублей - это дешевле, чем потеря 3 млн.

4. Коммерческая недвижимость - склады, магазины, логистика

Офисы - не лучший выбор. Спрос на них упал на 25% в 2024 году. Компании ушли на удалёнку. А вот склады и логистические центры - растут. Спрос вырос на 40%. Торговые точки в местах с трафиком 5000+ человек в день - тоже в цене.

Доходность: 10-15% в год. При этом аренда стабильнее, чем жильё - арендаторы подписывают контракты на 3-5 лет. Но здесь тоже есть подводные камни.

Не берите объекты в центре города, если вы не знаете, кто будет арендовать. Пустой магазин - это ежемесячные расходы на содержание, налоги, коммуналку. А вот склад в 10 км от города, рядом с трассой - идеален. Особенно если есть подъездные пути, электричество и высокие потолки.

Что не работает в 2025 году

Есть три ошибки, которые совершают 90% новичков.

Ошибка 1: покупка апартаментов как жилья

Апартаменты - это не квартиры. Это коммерческая недвижимость. Нет прописки. Нет льгот по налогам. Сложнее продать. И если вы сдаёте их в аренду - вы платите налоги как ИП, а не как физлицо. Доход от посуточной аренды может быть выше - на 30%. Но вы рискуете: в 2025 году регуляторы начали жёстко контролировать апартаменты. Domclick предупреждает: в 2026 году могут запретить аренду апартаментов более 30 дней подряд. Это убьёт бизнес посуточной аренды.

Ошибка 2: брать ипотеку под 16%

Если вы берёте кредит под 16%, то объект должен приносить не менее 12% годовых, чтобы вы не теряли деньги. Но в регионах средняя доходность от аренды - 7%. Значит, вы платите банку больше, чем получаете от аренды. Это не инвестиция - это проигрыш.

Совет: если хотите использовать заемные средства - берите только для флиппинга или новостроек с гарантированной перепродажей. И только если у вас есть запас денег на 6 месяцев без дохода.

Ошибка 3: игнорировать коммунальные платежи и налоги

Вы купили квартиру за 5 млн. Сдаёте за 45 тыс. в месяц. Думаете, что заработаете 540 тыс. в год. Но забыли про:

- Налог на доход - 13% от арендного дохода

- Коммуналка - 15-25 тыс. в месяц

- Услуги управляющей компании - 10-15 тыс.

- Ремонт раз в 3-5 лет - от 200 тыс. рублей

По данным Neginski, 41% инвесторов теряют 15-20% дохода, потому что не посчитали эти расходы. Это как купить машину и не думать про бензин.

Как начать правильно - пошаговый план

Не нужно сразу вкладывать миллион. Начните с малого.

- Проанализируйте 50 объектов. Используйте Avito, ЦИАН, Яндекс.Недвижимость. Сравните цены, локации, сроки продаж. Ищите объекты, которые стоят дольше 30 дней - они могут быть дешевле.

- Выберите стратегию. Если у вас мало денег - флиппинг или новостройка. Если хотите спокойный доход - долгосрочная аренда в регионе.

- Проверьте застройщика (если берёте новостройку). Сайт Рейтинга.ру покажет, сколько квадратных метров он сдал за последние 3 года. Только топ-5 застройщиков - безопасны.

- Рассчитайте точку безубыточности. Сколько вы должны получать в месяц, чтобы покрыть все расходы? Если это 40 тыс. рублей, а в районе средняя аренда - 35 тыс. - не покупайте.

- Найдите юриста. ДДУ, договор аренды, налоги - всё это требует проверки. Стоимость - 15 тыс. рублей. Это инвестиция, а не расход.

- Используйте сервисы управления. YouRent, Аренда.ру - они помогают найти арендатора, собирать платежи, отслеживать сроки. Снижают простои на 30%.

Что будет дальше - прогнозы на 2026-2027

Минстрой РФ прогнозирует рост цен на недвижимость на 10-12% в год до 2027 года. Но есть риски: если ключевая ставка поднимется выше 18%, спрос упадёт. Если экономика застопорится - доходность может снизиться до 4-5%.

Тем не менее, эксперты сходятся во мнении: лучшие активы - это объекты в шаговой доступности от метро, с парковкой и кладовой. Они дорожают быстрее всех. Их легче сдать. Их проще продать.

А вот офисы в бизнес-парках - теряют 15% в год. Апартаменты - становятся сложнее. Новостройки эконом-класса - будут переполнены. К концу 2025 года прогнозируется избыток в 150 тысяч квартир. Это значит: не все объекты одинаково ценны.

Главное - не гнаться за высокой доходностью. Гнаться за стабильностью. За тем, чтобы ваш капитал не исчезал. А работал. Даже если мир вокруг меняется.

Лаврентий Пупышев

22 февраля, 2026 09:10Сдал квартиру в Казани за 38к - после всех налогов и коммуналки осталось 27к. Зато за год дом вырос на 900к. Не жалуюсь. Главное - не гнаться за Москвой, а брать там, где люди живут, а не просто снимают для вида.

Андрей Маркус

22 февраля, 2026 13:07все эти цифры красиво но ты забыл про одно - когда ты купил квартиру в 2022 и сдал ее за 30к, а теперь та же самая хрущевка сдает за 45к но ты уже не можешь ее продать потому что все в панике ищут ликвидность а не доходность. инфляция - она не только в цене, она в психологии. люди перестали верить в «долгосрочность» и теперь все бегут к наличке. даже если это значит - потерять 30% за год. а ты тут с табличками про 15% роста. братан, ты живешь в другом измерении.

и да, новостройки - это лотерея. не 8% задержек - а 30% просто исчезают. у меня друг вложил 2.5м в «ПИК» - дом не сдали, застройщик в банкротство, а он теперь в судах сидит. не надо мне рассказывать про «топ-5». топ-5 - это когда они уже съели всех остальных и теперь играют в свою игру.

Dmitry Farmer

24 февраля, 2026 11:32Вот смотри - я в 2023 купил склад в 12 км от Краснодара. Был пустой, ржавый, с одной лампочкой. За 1.8 млн. Через полгода - ремонт: пол, крыша, три фасадных окна, подъездная дорога. Сдал под логистику - 25к в месяц. Договор на 3 года. Налоги - 13% от 300к в год. Коммуналка - 8к в месяц. Итого: чистых 150к в год. Плюс склад за год вырос на 22%.

Не потому что я гений. А потому что не смотрел на Москву. Смотрел на грузовики. На трассу. На то, где реально ездят машины, а не где красивые фото в ЦИАН.

И да - не надо брать ипотеку. Бери свои. Или вообще не бери. Арендодатель - это не банк. Это ты. И ты должен быть готов, что в 2026 тебе могут сказать: «сегодня ты не сдаёшь, а просто платишь за то, что держишь пустой объект».

Сергей Зализняк

25 февраля, 2026 00:14Как вы вообще можете доверять этим советам? Вы же понимаете, что Россия - это не инвестиционная площадка, а полигон для мелких спекулянтов? Вы думаете, что «квартира с кладовой» - это надёжный актив? Это просто симулякр капитализма. У нас всё строится на иллюзиях: на росте цен, на надежде, на том, что кто-то ещё придёт и заплатит больше. А потом - крах. И вы все будете сидеть с пустыми документами, думая, почему «не сработало». Вы не инвестируете - вы играете в лотерею с низким EV и высоким риском разорения. Пора перестать верить в «стабильность» - она здесь не существует. Только сбережения в долларах. Или в золоте. Или в выезде.

Сергей Гринев

25 февраля, 2026 16:13Андрей выше прав - инфляция не только в цифрах, она в людях. Я сам в 2024 купил квартиру в Туле за 3.2 млн, сдал за 32к. Думал - идеально. А через 6 месяцев арендатор ушёл - и не потому что плохо, а потому что он уехал в Сочи, потому что «тут больше не живут». Всё, что я заработал - это 150к за полгода. Остальное - на ремонт, налоги, и нервы.

Сейчас я смотрю на новостройки. Не как на инвестицию. А как на шанс не потерять всё. Потому что если ты не вложишь - тебя обойдут. А если вложишь - тебя могут обмануть. И да - юрист. Он не «расход». Он - твой телохранитель. И он стоит не 15к. Он стоит 500к, которые ты не потерял.