Вы платите за квартиру каждый месяц, но чувствуете, что отдаёте банку слишком много? Это знакомое чувство для многих заемщиков. Ситуация на рынке менялась быстро: если в конце 2024 года ставки достигали пиковых значений, то к середине 2025 года они начали снижаться. Сейчас, в начале 2026 года, у вас есть реальная возможность уменьшить нагрузку на бюджет. Рефинансирование ипотеки - это процесс переоформления действующего кредита в другом банке на новых, более выгодных условиях. Главная цель проста: получить более низкую процентную ставку, чтобы сократить ежемесячный платеж или общую переплату.

Но стоит ли тратить время на сбор документов и визиты в отделения? Ответ зависит от разницы между вашей текущей ставкой и той, которую предлагают другие финансовые институты. Эксперты считают операцию целесообразной, если новая ставка ниже как минимум на 1%. В этой статье мы разберем, когда выгодно менять банк, какие документы потребуются и как избежать скрытых комиссий.

Когда рефинансирование действительно выгодно?

Не спешите подавать заявку, не просчитав экономику сделки. Рефинансирование имеет смысл только в определенных ситуациях. Давайте посмотрим на ключевые факторы.

- Разница в ставках: Новая ставка должна быть ниже текущей минимум на 1-1,5%. Если разница составляет всего 0,5%, она может «съест» расходы на оценку недвижимости и нотариальные услуги.

- Срок выплаты долга: Наиболее выгодно рефинансировать кредит в первую половину срока. В этот период большая часть вашего платежа идет именно на погашение процентов, а не основного долга. Если вы уже выплатили больше половины суммы, выгода будет минимальной.

- Рыночная конъюнктура: По данным Единой информационной системы жилищного строительства (ЕИСЖС), средние ставки рефинансирования в 2025 году составляли около 26%, что было значительно ниже пиковых значений 28-29% начала года. К 2026 году стабилизация экономики позволяет надеяться на еще более мягкие условия для качественных заемщиков.

Важно помнить: даже небольшое снижение ставки может дать ощутимый результат. Например, при кредите в 10 млн рублей сроком на 20 лет снижение ставки с 26% до 24% уменьшит ежемесячный платеж и сэкономит миллионы рублей на всей дистанции.

Этапы оформления рефинансирования: пошаговый план

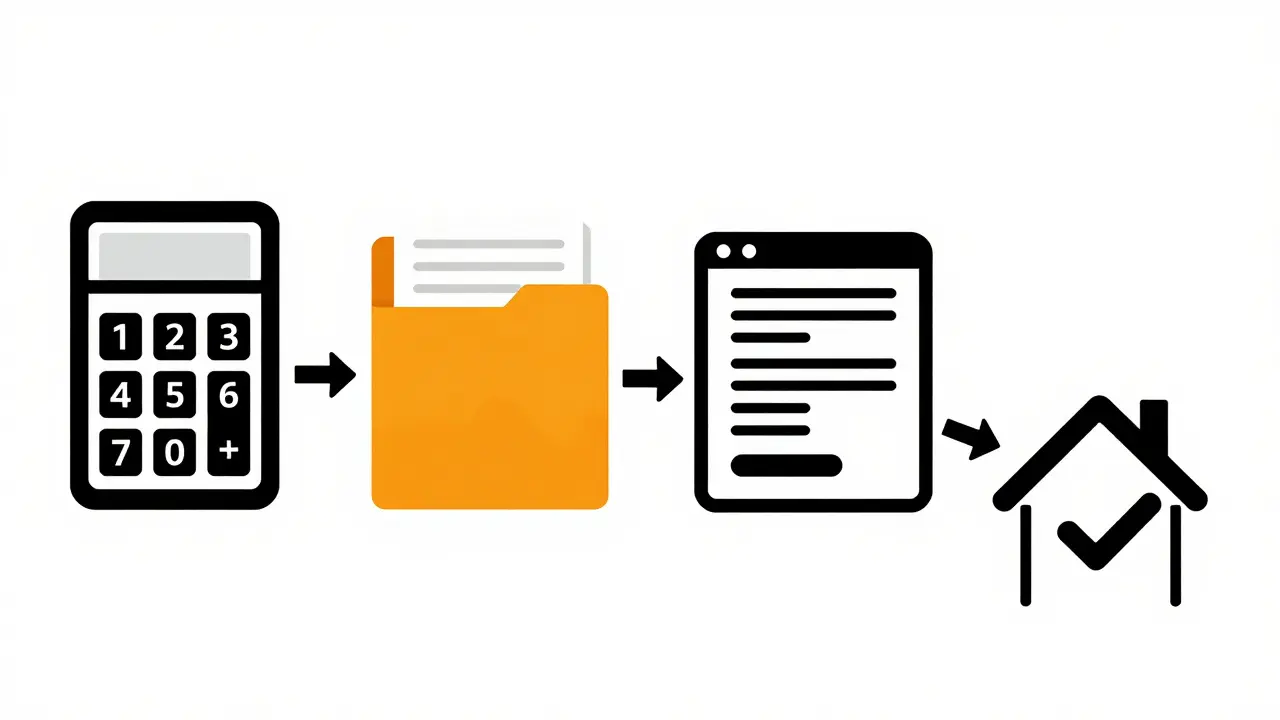

Процесс выглядит сложным только на бумаге. На деле он состоит из четырех логических шагов. Следуя этому алгоритму, вы избежите ошибок и сэкономите время.

- Расчет выгоды. Используйте онлайн-калькуляторы банков. Введите сумму остатка долга, текущую ставку и срок. Сравните несколько предложений. Помните, что некоторые банки могут предложить увеличить срок кредита, что снизит платеж, но увеличит общую переплату. Будьте внимательны.

- Подготовка документов. Соберите пакет бумаг заранее. Обычно требуются паспорт, трудовой договор, справка о доходах (форма 2-НДФЛ или по форме банка), кредитный договор с текущим банком, справка об остатке задолженности и выписка из ЕГРН. Наличие хорошей кредитной истории ускоряет одобрение.

- Подача заявки. Вы можете подать заявку онлайн через сайт или приложение выбранного банка (например, Домклик или мобильное приложение Сбербанк Онлайн). Это экономит время. После предварительного одобрения банк запросит дополнительные документы.

- Оценка и сделка. Новый банк закажет оценку рыночной стоимости вашей квартиры. Это обязательный этап. Затем вы подписываете новый кредитный договор, страхуете жизнь и здоровье (часто это условие получения низкой ставки) и переводите средства на счет старого банка для закрытия кредита.

Весь процесс занимает от 2 недель до месяца. Срок зависит от скорости работы оценщика и нагрузки в отделении банка.

Сравнение условий в крупных банках России

Условия различаются не только ставками, но и требованиями к заемщику. Вот краткий обзор предложений от ведущих игроков рынка на 2026 год.

| Банк | Минимальная ставка | Максимальная сумма | Особенности программы |

|---|---|---|---|

| Сбербанк | от 23% | до 60 млн руб. | Возможность добавить созаемщиков; онлайн-оформление; интеграция с Домклик |

| ВТБ | от 24% | до 100 млн руб. | Гибкие требования к возрасту; возможность рефинансирования других кредитов одновременно |

| Абсолют Банк | от 22,9% | до 30 млн руб. | Быстрое рассмотрение заявки; лояльность к зарплатным клиентам |

| ПСБ | от 23,5% | до 50 млн руб. | Отсутствие скрытых комиссий; прозрачные условия страхования |

Обратите внимание: указанные ставки являются ориентировочными. Итоговое предложение зависит от вашей кредитной истории, стажа работы и первоначального взноса, который был внесен при покупке квартиры.

Скрытые расходы и подводные камни

Перед тем как подписывать новые бумаги, учтите все затраты. Рефинансирование - это не бесплатная услуга. Вам придется оплатить:

- Оценку недвижимости: От 3 000 до 7 000 рублей. Эту услугу часто заказывает новый банк, но платит заемщик.

- Страхование: Жизнь, здоровье и титул заемщика, а также страхование объекта залога. Стоимость варьируется от 0,2% до 1% от суммы кредита в год.

- Нотариальные услуги: Если требуется заверение некоторых документов или составление доверенностей.

- Комиссия за выдачу кредита: Некоторые банки берут фиксированную сумму или процент от одобренного лимита.

Главный риск - увеличение срока кредита. Банки часто предлагают растянуть платеж на 30 лет, чтобы сделать его комфортнее. Но помните: чем дольше срок, тем больше процентов вы заплатите в итоге. Старайтесь сохранять исходный срок или сокращать его, направляя разницу в платежах на досрочное погашение.

Частые вопросы заемщиков

Можно ли рефинансировать ипотеку несколько раз?

Да, законодательство не ограничивает количество процедур рефинансирования. Главное условие - наличие положительной кредитной истории и выплата хотя бы трех платежей по текущему кредиту. Однако каждая последующая процедура связана с расходами на оценку и страховку, поэтому считайте выгоду тщательно.

Что делать, если старый банк отказывается давать справку?

По закону банк обязан предоставлять информацию о состоянии счета клиенту. Если возникли трудности, попробуйте заказать выписку через мобильное приложение или интернет-банк. В крайнем случае новый банк может сам запросить эти данные у предыдущего кредитора, получив ваше письменное согласие.

Влияет ли рефинансирование на кредитную историю?

Сама по себе процедура рефинансирования негативно не влияет на кредитную историю. Напротив, своевременное погашение нового кредита улучшает ваш скоринговый балл. Проблемы возникают только если вы допустили просрочки в старом банке перед закрытием кредита.

Стоит ли рефинансировать семейную ипотеку?

Если ваша текущая ставка по семейной ипотеке составляет 6%, рефинансирование в коммерческий банк невыгодно, так как рыночные ставки выше. Исключение - если государство повысило ставку по программе, а вы успели взять кредит под старые условия. В таком случае лучше сохранить льготную программу.

Какие документы нужны для рефинансирования?

Базовый пакет включает: паспорт РФ, трудовую книжку или договор, справку 2-НДФЛ за последние 6 месяцев, кредитный договор с текущим банком, график платежей, справку об остатке долга, выписку из ЕГРН, документы на объект недвижимости и полисы страхования жизни и имущества.

Ирина Ли

8 мая, 2026 16:13Коллеги, обращаю ваше внимание на важный нюанс, который часто упускают из виду при расчете выгоды.

Недостаточно просто сравнить процентную ставку в заявке. Необходимо учитывать стоимость оценки недвижимости и полисов страхования, которые новый банк обязательно потребует для предоставления льготной ставки. В моем опыте работы с клиентами я неоднократно встречала ситуации, когда экономия на процентах за первые два года полностью съедается расходами на нотариальные услуги и повторную оценку залога.

Также стоит проверить условия досрочного погашения. Некоторые банки устанавливают скрытые комиссии или ограничения на частоту таких платежей в первые годы действия нового договора. Рекомендую внимательно изучать мелкий шрифт в разделе «Особые условия» перед подписанием документов.

Лариса Паренсова

10 мая, 2026 08:19Всё это красивая картинка для тех, кто не читает договоры до конца 😒.

Банки специально раздувают сроки, чтобы вы платили им проценты десятилетиями. Вы думаете, они вам помогают? Нет, они просто хотят больше переплаты. А если ставка потом вырастет? Вас никто не спасет. Лучше копить наличку и не связываться с этими финансовыми махинациями 📉.

Система построена так, что вы всегда будете должником. Не ведитесь на маркетинг.

Максим Боровский

10 мая, 2026 14:52Интересная тема для размышления о природе нашего финансового рабства 🤔. Мы настолько привыкли жить в долг, что забываем видеть альтернативы. Но давайте посмотрим правде в глаза: рефинансирование - это лишь способ оптимизации уже существующей системы, а не выход из неё.

Тем не менее, если мы уже в лодке, то лучше плыть по течению, чем против него. Снижение ставки действительно дает психологическое облегчение и немного воздуха. Но важно помнить, что деньги - это инструмент, а не цель. Главное - сохранять внутреннюю гармонию, даже если ежемесячный платеж уменьшится всего на тысячу рублей. Мир полон возможностей, нужно лишь уметь их замечать ✨.

Alexey Kruglov

12 мая, 2026 00:13слушайте, ребята, я тут недавно сам мучился с этим делом. короче, если у вас кривая КИ, то забудьте про низкие ставки сразу. банки смотрят на скоринг и все такое.

я пробовал через сбер, там вообще ад с документами, надо всё сканировать и загружать. но зато скорость нормальная была. главное не тянуть с оценкой квартиры, оценщики сейчас такие медленные, что можно полгода ждать отчет.

еще один момент: не соглашайтесь на увеличение срока, если не хотите платить больше в итоге. лучше пусть платеж будет чуть выше, но срок тот же. так выгода реальная будет. держите хвост пупом, как говорится 😉

Ольга Кузнецова

12 мая, 2026 20:21Как же трагично наблюдать, как люди идут на поводу у банковских алгоритмов! 😱

Каждый шаг, каждый документ - это капля вашей свободы, которую вы добровольно отдаете системе. Но если уж выбирать меньшее зло, то хотя бы делайте это осознанно. Не позволяйте эмоциям управлять вами. Читайте каждое слово. Спрашивайте про каждую комиссию.

Мир несправедлив, но мы можем быть мудрее. Берегите свои нервы и свои деньги. Это единственное, что действительно принадлежит вам в этом хаосе.