Если вы когда-либо думали о покупке квартиры в ипотеку, но боялись, что ваш доход - слишком маленький, чтобы взять нужную сумму, вы не одиноки. В России почти каждые две из трёх ипотечных сделок сегодня оформляются с привлечением созаёмщика. Это не просто дополнительная подпись в договоре - это мощный инструмент, который может спасти вашу ипотечную мечту или, наоборот, поставить под угрозу вашу финансовую стабильность. Разберёмся, кто может быть созаёмщиком, как это влияет на одобрение кредита, и какие подводные камни ждут вас за этой, казалось бы, безобидной опцией.

Кто может стать созаёмщиком?

Созаёмщик - это не помощник, не поручитель, не просто человек, который «подпишет бумаги». Это полноценный участник кредитного договора. Банк считает его доход наравне с доходом основного заёмщика, и именно совокупный доход определяет, на какую сумму кредита вы можете претендовать. По данным ВТБ, в 2024 году 65% всех ипотечных кредитов в России были оформлены с участием одного или нескольких созаёмщиков - это на 12% больше, чем в 2020 году.

Банки строго регламентируют, кто может быть созаёмщиком. Минимальный возраст - 21 год. Максимальный - до 75 лет на момент полного погашения кредита. Это значит, что если вы планируете взять ипотеку на 25 лет, ваш созаёмщик-папа не может быть старше 50 лет. У него должно быть гражданство РФ, постоянная регистрация в регионе, где работает банк, и положительная кредитная история. Даже одна просрочка по кредитке может стать причиной отказа.

Важно: в Сбербанке и ВТБ созаёмщиком может быть только человек с официальной зарплатой по трудовому договору. Самозанятые, ИП и владельцы бизнеса с долей более 5% в компании - не подходят. Это ограничение есть не у всех банков, но у крупнейших - точно. Если ваш брат - ИП и хочет помочь вам с ипотекой, он не сможет стать созаёмщиком. Зато он может стать поручителем - но это совсем другая история.

Связь по родству не обязательна. Вы можете взять в созаёмщики друга, коллегу, даже соседа по подъезду - если он соответствует требованиям. Но на практике 87% созаёмщиков - это близкие родственники: супруги, родители, дети, братья и сёстры. Чаще всего - супруг(а). По данным Сбербанка, в 92% случаев созаёмщиком выступает второй супруг. Это логично: у пары один доход, одна цель, и банк видит в этом стабильность.

Как созаёмщик влияет на одобрение ипотеки?

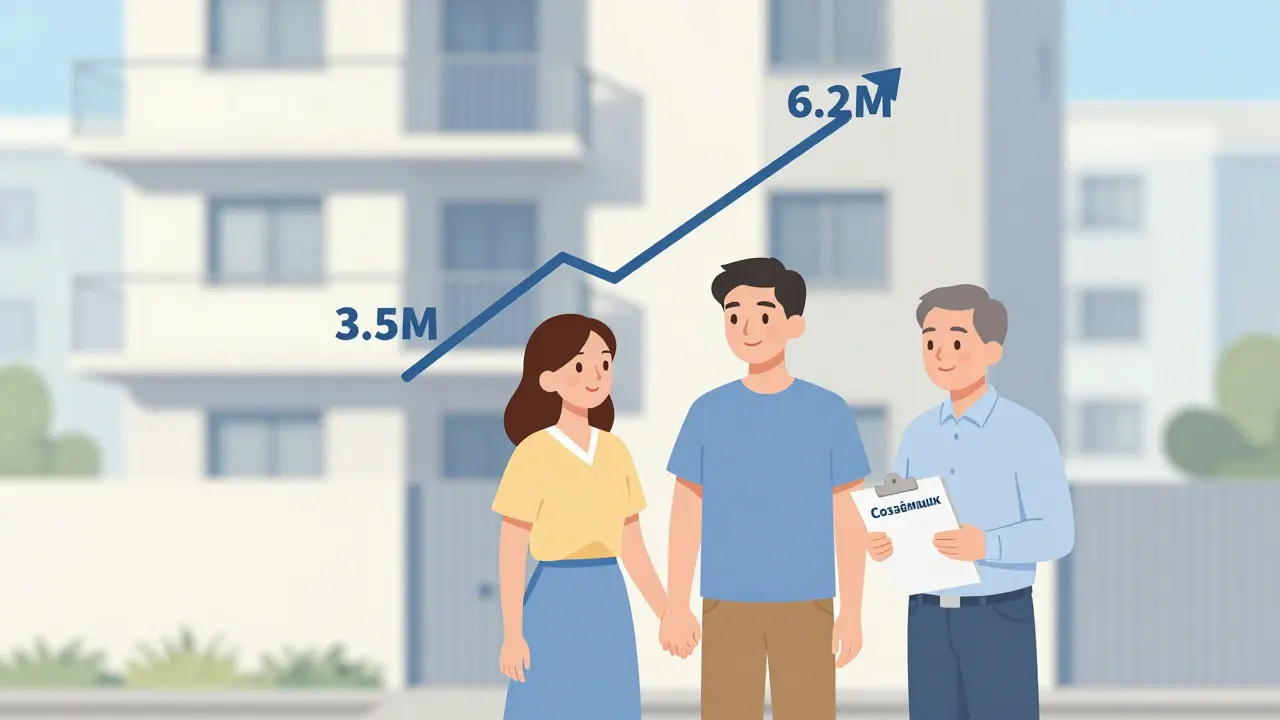

Представьте: вы зарабатываете 60 тысяч рублей в месяц. Банк говорит: «Максимум - 3,5 миллиона». Вы не можете позволить себе даже однокомнатную квартиру в Тюмени. Но если ваша мама, которая получает 50 тысяч, станет созаёмщиком - совокупный доход вырастет до 110 тысяч. И банк готов дать вам 6,2 миллиона. Разница - почти вдвое.

Это не теория. Исследования Агентства стратегических инициатив (АСИ) показывают: привлечение созаёмщика увеличивает шансы на одобрение кредита на 32% для людей с плохой кредитной историей и на 18% для молодых заёмщиков до 25 лет. В Москве и Санкт-Петербурге сумма кредита растёт на 43% по сравнению с индивидуальным займом. В регионах Дальнего Востока - на 27%. Но даже в Тюмени, где цены ниже, разница в 30-35% - это тысячи квадратных метров жилья.

Кроме суммы, созаёмщик влияет и на ставку. ВТБ отмечает, что при наличии созаёмщика с хорошей кредитной историей и стажем работы более трёх лет ставка может быть снижена на 0,3-0,7 процентных пункта. Это значит: вместо 14,5% вы получите 13,8%. За 25 лет это экономия в сотни тысяч рублей.

Банки любят созаёмщиков, потому что они снижают риск дефолта. По данным ЦБ, просрочки более 90 дней по ипотеке с одним заёмщиком - 1,8%. С созаёмщиком - 0,7%. Это почти в два раза меньше. Национальное бюро кредитных историй подтверждает: ипотека с созаёмщиком на 41% реже становится дефолтной в первые два года. Банк видит: у вас не один человек, а двое, которые заинтересованы в выплатах.

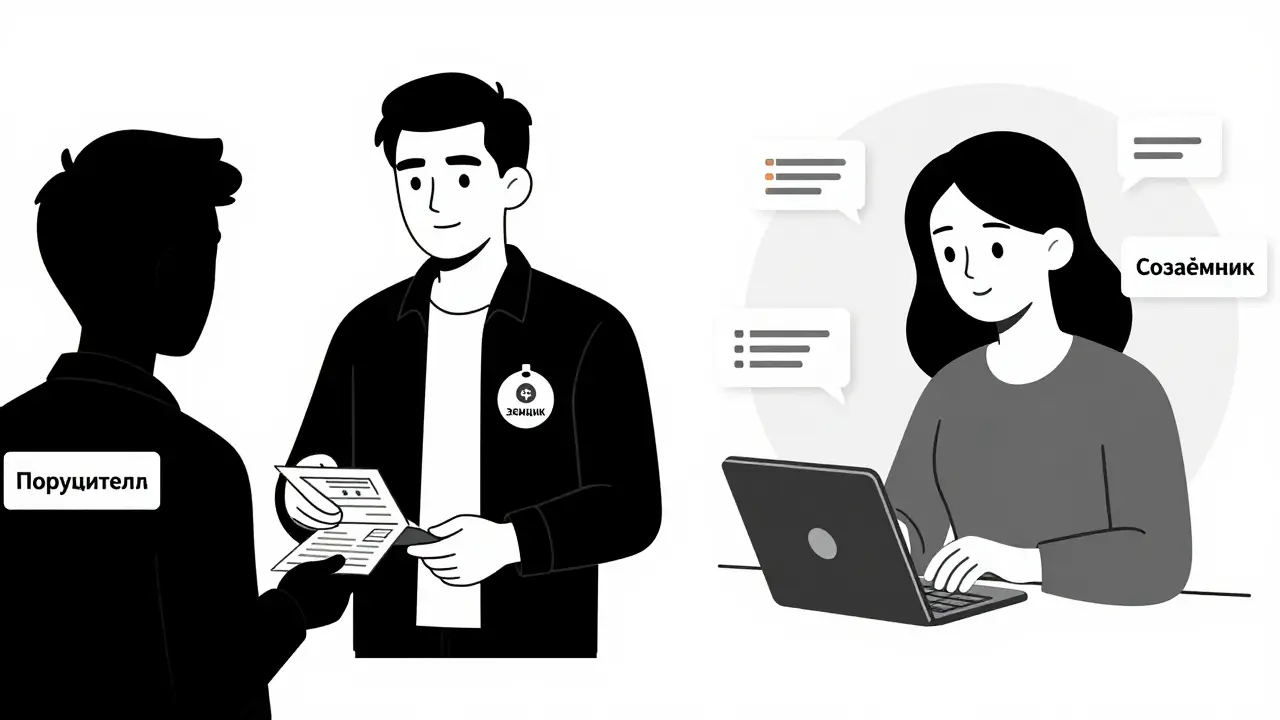

Созаёмщик vs поручитель: в чём разница?

Многие думают, что созаёмщик - это то же самое, что поручитель. Это большая ошибка.

Поручитель - это человек, который вступает в игру только тогда, когда основной заёмщик перестал платить. Он не участвует в оформлении кредита, не получает уведомления, не может вносить платежи. Он узнаёт о проблемах только через 30 дней просрочки - и только если банк ему позвонит.

Созаёмщик - это полноправный участник. Он получает уведомления о платежах, может входить в личный кабинет банка, вносить деньги, досрочно гасить кредит, менять график. Он - клиент банка, как и вы. Его кредитная история формируется именно по этому кредиту. Если вы просрочите платеж - это ударит по его баллу. Если он заплатит за вас - это не спасёт его репутацию, но покажет, что он ответственный. А если вы потеряете работу - он обязан платить. Всё.

МТС Банк в интервью РБК подчеркнул: «Созаёмщик имеет равный доступ к информации, как и титульный заёмщик. Поручитель - нет». Это ключевое отличие. Поручитель - это страховой полис. Созаёмщик - это партнёр.

Как созаёмщик влияет на собственность?

Здесь начинаются самые сложные вопросы. Созаёмщик - это не собственник. По умолчанию, даже если вы оформили ипотеку с отцом, он не получает никаких прав на квартиру. Только если это прямо прописано в договоре купли-продажи и в ипотечном договоре.

Вы можете оформить квартиру в долевую собственность: 50/50, 70/30 - как договоритесь. Но банк должен согласиться. И не всегда он соглашается. Особенно если созаёмщик - не родственник. В некоторых банках даже для супругов нужно оформлять брачный договор, чтобы разделить доли. Пользователь с форума ДомКлик написал: «Банк дал ипотеку на 7,5 млн благодаря отцу, но при регистрации выяснилось - без брачного договора доля 50/50 не оформляется, хотя мы не в браке».

Если вы хотите, чтобы созаёмщик стал собственником - это нужно обсуждать ещё до подачи заявки. Нужно заранее согласовать доли, оформить договор купли-продажи с указанием долей и включить это в ипотечный договор. Иначе - он платит, а квартира - только ваша. Юридические споры из-за этого - 17% всех ипотечных дел в 2023 году, по данным Института экономической политики имени Гайдара. Развод, смерть, ссора - и вы оказываетесь в суде.

Риски для созаёмщика: что может пойти не так?

Созаёмщик - это не безобидная помощь. Это серьёзное финансовое обязательство. Вы не просто «подписали бумаги». Вы взяли на себя кредит, который будет отражаться в вашей кредитной истории, ограничивать вашу кредитоспособность и влиять на будущие займы.

Если основной заёмщик потеряет работу - вы обязаны платить. По данным ЦБ, в 14% случаев созаёмщики полностью берут на себя выплаты. И это не редкость. В Газпромбанке предупреждают: «Ипотечное обязательство может снизить ваш кредитный рейтинг на 50-150 баллов». Это значит: если вы захотите взять автокредит через два года - вам откажут. Или дадут с высокой ставкой.

Если основной заёмщик объявлен банкротом - вы остаётесь с ипотекой. И с квартирой, которая, возможно, не ваша. А если вы не получили долю в собственности - вы платите, а жильё не ваше. Эксперт Дмитрий Орлов рекомендует: «Перед тем как стать созаёмщиком, посчитайте, не превысит ли ваша долговая нагрузка 40% от дохода. И оформите письменное соглашение с основным заёмщиком. Без него - вы рискуете остаться без денег и без жилья».

И ещё: налоговый вычет. Если вы - созаёмщик и у вас есть доля в квартире, вы имеете право на вычет 13% от суммы, которую вы потратили на покупку. Максимум - 260 тысяч рублей в год (до 3 миллионов рублей расходов). Но если вы не оформили долю - вы не получите ничего. Даже если платили 100% ипотеки.

Что изменилось в 2025 году?

С 1 января 2025 года вступили в силу поправки к ФЗ-102. Теперь созаёмщик может оформить долю в недвижимости без согласия банка - если он уже погасил 50% кредита. Это огромное изменение. Раньше банк мог блокировать любое изменение в собственности. Теперь - если вы платите честно, вы получаете право на долю. Это делает созаёмщика не просто «платящим человеком», а настоящим соучастником в накоплении капитала.

АИЖК (Дом.РФ) запустил программу «Семейная ипотека 2.0»: если у вас два созаёмщика - ставка снижается ещё на 0,5 п.п. Это особенно актуально для многодетных семей. Прогнозы АСИ: к 2027 году 75% всех ипотек в России будут с созаёмщиками. Причины просты: цены растут, доходы - нет. Без совместных усилий купить жильё невозможно.

Но есть и обратная сторона. Главный экономист Сбербанка Владимир Тихомиров предупреждает: «Ужесточение требований к созаёмщикам может сделать ипотеку недоступной для семей с низким доходом». Банки всё чаще требуют стаж 6 месяцев, а не 3. Проверяют не только доход, но и расходы. Стало сложнее привлечь созаёмщика, если он работает неофициально - даже если он ваш родитель.

Что делать, если вы хотите привлечь созаёмщика?

- Проверьте, кто может быть созаёмщиком. Только трудоустроенные граждане РФ с хорошей кредитной историей. Самозанятые - нет.

- Согласуйте доли в собственности заранее. Если хотите, чтобы созаёмщик стал собственником - пропишите это в договоре купли-продажи и в ипотечном договоре. Не откладывайте.

- Составьте письменное соглашение. Даже если это ваша мама. Укажите, кто платит, как часто, что происходит при потере работы. Это защитит вас обоих.

- Рассчитайте долговую нагрузку. Суммарный ежемесячный платеж по всем кредитам не должен превышать 40% от общего дохода. Банк так считает - и вы тоже должны.

- Не забывайте про налоговый вычет. Только если у вас есть доля - вы имеете право на 13% от расходов. Оформите документы до подачи заявки.

Созаёмщик - это не панацея. Это инструмент. И как любой инструмент - он может помочь, а может навредить. Главное - делать это осознанно. Не потому что «все так делают». А потому что вы понимаете, что берёте на себя, и кто именно это берёт вместе с вами.

Можно ли стать созаёмщиком, если у меня уже есть ипотека?

Да, можно, но банк внимательно посчитает вашу долговую нагрузку. Если у вас уже есть кредит, а вы хотите стать созаёмщиком по новой ипотеке - совокупные платежи не должны превышать 40% от вашего дохода. Если вы уже платите 20 тысяч в месяц по своей ипотеке, а доход у вас 60 тысяч - банк может отказать, потому что вы уже перегружены. Сбербанк и ВТБ проверяют это жёстко.

Можно ли убрать созаёмщика из ипотеки?

Да, но только после полного погашения кредита. Или если вы переоформите кредит на одного заёмщика - через рефинансирование. Банк не может просто «удалить» созаёмщика из договора. Он обязан быть в нём до конца. Даже если вы всё выплатили - он остаётся участником, пока не будет закрыт договор. Единственный способ - взять новый кредит на себя и погасить старый.

Что будет, если созаёмщик умрёт?

Если созаёмщик умирает, его обязательства переходят к наследникам. Банк может потребовать от них продолжить выплаты. Если наследники не хотят платить - банк может обратить взыскание на залоговое имущество. Это означает: квартиру могут продать, чтобы погасить долг. Чтобы избежать этого, важно заранее оформить завещание и прописать в нём, кто будет отвечать за ипотеку. Также можно застраховать жизнь созаёмщика - многие банки предлагают такую опцию.

Можно ли стать созаёмщиком без регистрации в регионе?

Нет. Почти все банки требуют постоянную регистрацию в регионе, где они работают. Например, если вы живёте в Тюмени, но хотите стать созаёмщиком в Сбербанке в Москве - вам откажут. Исключение - некоторые программы Дом.РФ, но они редкие. Регистрация - это не просто формальность. Это способ банка убедиться, что вы реально можете быть найдены, если возникнут проблемы.

Можно ли быть созаёмщиком в нескольких ипотеках одновременно?

Технически - да. Но банки не любят это. Каждый новый кредит увеличивает вашу долговую нагрузку. Если вы уже созаёмщик по двум ипотекам, третий банк вряд ли одобрит. Бюро кредитных историй покажет, что ваш доход уже полностью занят. В лучшем случае - вам предложат ставку на 2-3% выше. В худшем - откажут. Это не запрещено законом, но на практике - крайне рискованно.

Катя Хариенко

26 января, 2026 03:35О, боже, опять эти «созаёмщики как панацея». Вы серьёзно думаете, что если папа подпишет бумаги - вы suddenly станете «кредитоспособными»? Всё, что вы делаете - это перекладываете риск на кого-то, кто доверяет вам. И да, ваша мама с 50к - это не «финансовый щит», это временный буфер перед банкротством. А потом вы сидите в комнатах, где не можете включить свет, потому что «платил папа». Банки это знают. Они просто не говорят вам, что ваша «семейная поддержка» - это их страховой полис с человеческим лицом. 🤡

Ксения Смирнова

27 января, 2026 16:31Я тут недавно помогла брату - стал созаёмщиком. Мы заранее всё прописали: доли, письменное соглашение, даже сняли видео, как обсуждали риски. Он платит 60%, я - 40%. Банк одобрил, ставка снизилась на 0,5%. И да, я не собственник, но это не страшно - мы договорились, что если он продаст квартиру - я получу свои деньги + 10%. Главное - честно и без эмоций. Это не про доверие, это про юридическую грамотность. И да, налоговый вычет я получила - оформила всё до подписания. Кто-то думает, что это «бесплатная помощь» - нет, это бизнес-сделка с эмоциями. 💡

Геннадий Кроль

27 января, 2026 17:20В контексте современной финансовой экосистемы, привлечение созаёмщика представляет собой стратегически обоснованный инструмент, позволяющий снизить системный кредитный риск, увеличить ликвидность портфеля банка, а также обеспечить соблюдение нормативов капитала, установленных Центральным Банком Российской Федерации, в рамках ФЗ-102, в редакции 2025 года. Следует подчеркнуть, что данная практика не является временным решением, а представляет собой устойчивый элемент кредитной модели, адаптированной к дефициту доходов и росту цен на жильё. Игнорирование юридических аспектов, включая оформление долевой собственности и письменных соглашений, влечёт за собой необратимые последствия, включая, но не ограничиваясь, утратой имущественных прав, ухудшением кредитной истории, и, в крайних случаях, - судебными разбирательствами, инициированными третьими лицами. Важно: созаёмщик - не «дополнительная подпись» - это полноценный участник кредитного обязательства, обладающий равными правами и обязанностями.

Христофор Подойницин

27 января, 2026 23:08Лол, созаёмщик - это когда твой брат сидит и плачет, потому что ты просрочил платеж, а банк ему пишет в телегу 🤦♂️

Я был созаёмщиком у подруги - она потеряла работу, я 6 месяцев платил за неё. Квартира - её. Я - в минусе на 1.2 млн. Банк даже не спросил, как я живу. А потом она сказала: «Ты же сам согласился!» 🤬

Никогда не становись созаёмщиком, если не готов потерять всё. Даже если это мама. Особенно если это мама. 😭

Светлана Чигрина

28 января, 2026 23:25О, конечно, «семейная ипотека 2.0» - как будто это не про то, что все бедные вынуждены втаскивать в долг своих родителей, как в старом кино про крепостных. А потом ещё и «налоговый вычет» - как будто ты не платишь за это в виде стресса, ссор и «ты же обещал!». Я, конечно, не из тех, кто сидит в подъезде и считает, что 13% - это «спасение», но мне смешно, когда люди думают, что банк им дарит жильё. Нет, он дарит вам 25 лет созаёмщика. Или 25 лет алиментов. 🥂

Andriy Ivanov

29 января, 2026 01:39Если ты думаешь, что созаёмщик - это просто подпись, ты не готов к ипотеке. Это не про деньги. Это про доверие. И если ты не готов сказать человеку: «Если я упаду - ты поднимешь меня», то не берите его. И не берите его, если он не готов сказать то же самое. Это не кредит. Это союз. Просто. Без сложных слов. Без «программ». Без «поправок». Просто - ты и я. Вместе. Или никуда.

Настя Зайцева

30 января, 2026 11:35Созаёмщик - это когда ты платишь за чужую мечту. А потом ещё и думаешь, что ты герой. Нет. Ты - кредитный мешок. И да, ты можешь не получить квартиру. Но ты точно получишь нервы, суды и кредитную историю, как у беглеца. И да, если ты - мать, ты ещё и думаешь, что «это ради детей». Нет. Это ради твоей ипотеки. А дети? Они будут жить в квартире, где ты плачешь в ванной. 🤭

Anatoly Makeyev

31 января, 2026 01:29Ну и бред. Я созаёмщиком не был. Но знаю пару, кто стал. Платят уже 4 года. Квартира - у них. Ссорились - мирятся. Платят - не жалуются. Банк - не вмешивается. Просто. Люди. Не идеально. Но работает. 🤷♂️