Вы нашли квартиру, договорились о цене, но до сделки ещё месяц - и вдруг продавец предлагает подписать предварительный договор купли-продажи квартиры. Что это такое? Зачем он нужен? И почему без него 78% сделок на вторичном рынке заканчиваются конфликтами? Это не просто бумажка. Это юридическая страховка, которая может спасти вам десятки тысяч рублей и нервы.

Почему предварительный договор - не опция, а необходимость

Многие думают: «Мы же договорились устно, зачем лишние бумаги?». Но устные обещания в суде не работают. Предварительный договор (ПДКП) - это не формальность, а инструмент, который обязывает обе стороны заключить основной договор купли-продажи в будущем. Согласно статье 429 Гражданского кодекса РФ, если одна сторона отказывается от сделки после подписания ПДКП, другая может потребовать через суд его исполнения. То есть, если продавец вдруг решил продать квартиру дороже, вы можете заставить его продать по той цене, что была в предварительном договоре.По данным Росреестра за 2023 год, 78% сделок на вторичном рынке и 95% сделок в новостройках начинаются именно с ПДКП. Почему? Потому что банки требуют его для одобрения ипотеки. 92% кредитных организаций по закону не выдают предварительное одобрение без этого документа. Без ПДКП вы не получите ипотеку - и даже если найдёте деньги, продавец может отказаться от сделки, когда узнает, что вы не можете её завершить.

Что обязательно должно быть в предварительном договоре

ПДКП - это не шаблон, который можно скопировать из интернета. Если в нём не хватает ключевых деталей, он теряет юридическую силу. По разъяснениям Минюста России и Росреестра, в договоре должны быть чётко прописаны:- Объект сделки: полный адрес квартиры, кадастровый номер, площадь (с точностью до 0,1 м²), этаж, номер квартиры в доме. Для новостроек - строительный адрес и номер по плану застройщика.

- Цена: указывается и цифрами, и прописью. Если цена 5 700 000 рублей - пишите «пять миллионов семьсот тысяч рублей». Это исключает споры о том, что вы имели в виду.

- Срок заключения основного договора: не «в течение месяца», а «не позднее 15 июня 2025 года». Если срок не указан, договор можно оспорить в суде как неопределённый.

- Порядок расчётов: сколько и когда платите. Укажите, что 10% - это задаток, а остальное - при регистрации. Не пишите «аванс», если хотите защитить деньги по закону.

- Снятие с регистрации: если в квартире живут люди, укажите, кто и когда должен сняться с учёта. Без этого вы можете купить квартиру, а там останется бывший собственник с детьми и собакой.

- Условия возврата задатка: что будет, если банк откажет в ипотеке? Это частая причина срыва сделок. Пропишите: «Задаток возвращается полностью, если покупатель получил отказ от банка в письменной форме».

Если вы купите квартиру в новостройке - ПДКП должен соответствовать требованиям ФЗ-214. В этом случае он часто совмещён с договором участия в долевом строительстве, и его условия регулируются не ГК РФ, а специальным законом.

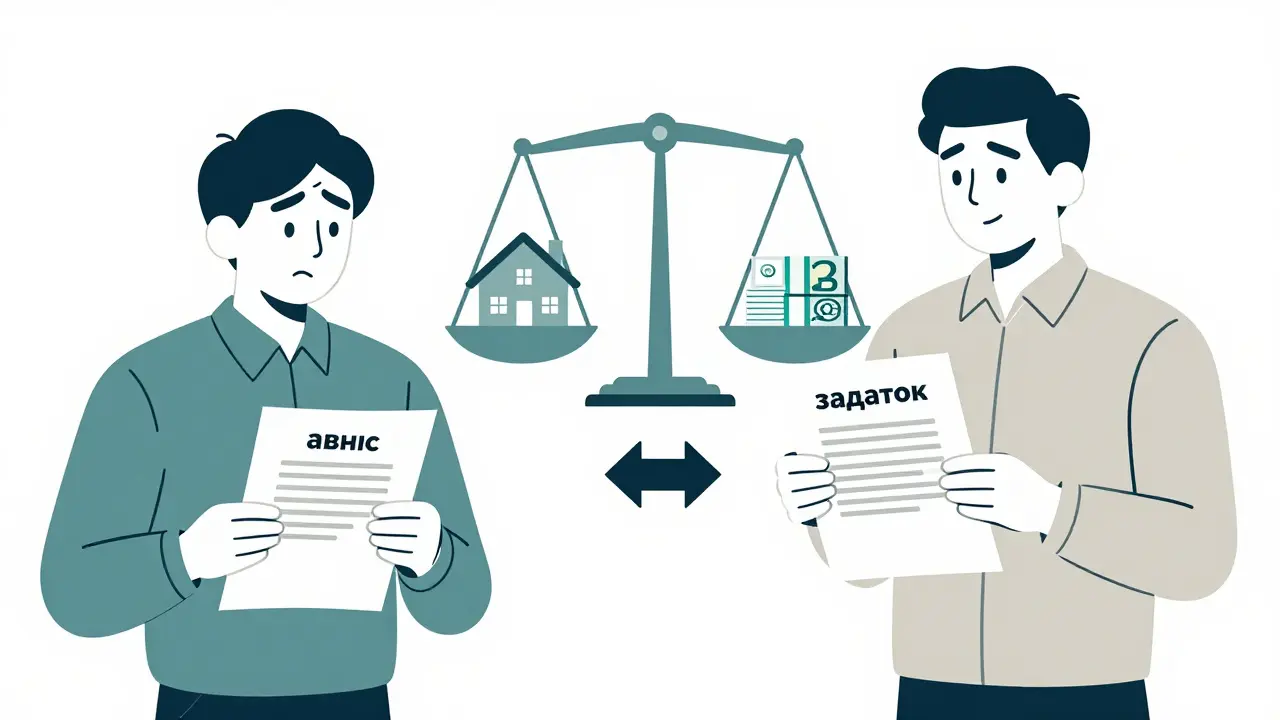

Задаток или аванс: в чём разница и как не остаться без денег

Здесь кроется самая частая ошибка. Многие думают, что «задаток» и «аванс» - это одно и то же. Это не так.Задаток - это юридический инструмент, зафиксированный статьёй 381 ГК РФ. Если вы откажетесь от сделки - задаток остаётся у продавца. Если продавец откажется - он обязан вернуть вам задаток в двойном размере. Это сильный стимул для обеих сторон. Размер задатка обычно 5-10% от цены квартиры. Больше - рискованно: если сделка сорвётся, вы потеряете больше.

Аванс - это просто предоплата. Если сделка не состоится, его нужно вернуть, даже если вы виноваты. По рекомендациям Ассоциации юристов России, аванс не должен превышать 30% от стоимости, иначе суд может переквалифицировать его в задаток, и вы потеряете деньги.

Пример: вы платите 500 000 рублей как задаток. Банк отказал в ипотеке. Если в договоре прописано условие возврата при отказе банка - вы получите всё. Если нет - вы рискуете потерять 500 000. В 28,7% случаев в 2023 году банки отказывали в ипотеке уже после подписания ПДКП. Не забудьте этот пункт.

Нужен ли нотариус?

Нет, не всегда. По закону нотариальное удостоверение нужно только в двух случаях: если вы покупаете долю в квартире, и если продавец - несовершеннолетний или ограниченно дееспособный. В 65% сделок ПДКП оформляется без нотариуса - и это нормально.Но есть нюанс: если вы оформляете ПДКП без нотариуса, вы берёте на себя ответственность за его правильность. По данным портала «Правовед.ру», 63% самодельных договоров содержат юридические ошибки: неверные реквизиты, нечёткие сроки, отсутствие описания квартиры. В 42% судебных споров по недвижимости в 2023 году причина - именно плохой ПДКП.

Стоимость нотариального удостоверения - 0,5% от суммы сделки, но не менее 300 рублей и не более 20 000 рублей. Для квартиры за 5 млн рублей это 25 000 рублей. Стоит ли платить? Если вы не уверены в юридической чистоте сделки, да. Особенно если продавец - не знакомый, а незнакомец с Авито.

Цифровой ПДКП: удобно, но опасно

С 1 января 2024 года можно подписывать предварительный договор электронной подписью. Это быстро, удобно, и уже 35% риэлторских компаний используют этот формат. Росреестр даже запустил пилотный проект «Цифровой договор» - ПДКП записывается в блокчейн, и его невозможно подделать.Но есть обратная сторона. По данным Роспотребнадзора, за первый квартал 2024 года мошенничество с электронными ПДКП выросло на 18%. Поддельные подписи, фальшивые документы, «продавцы» с поддельными паспортами - всё это стало проще. Если вы подписываете договор онлайн - проверяйте личность продавца через Росреестр. Запросите выписку ЕГРН с QR-кодом и сверьте данные. Не доверяйте скриншотам.

Как не попасть в ловушку: 5 практических правил

- Проверяйте собственника: запросите выписку из ЕГРН. Убедитесь, что продавец - единственный собственник, и нет обременений (арест, ипотека, доверенность).

- Не подписывайте без описания квартиры: если в договоре написано «квартира в доме на улице Ленина» - это не годится. Должен быть кадастровый номер и точный адрес.

- Фиксируйте сроки: не «в ближайшее время», а «до 10 мая 2025 года». Иначе договор можно признать недействительным.

- Прописывайте условия возврата задатка: особенно если вы идёте в банк. Добавьте фразу: «Задаток возвращается в полном объёме при отказе банка в ипотеке».

- Сохраняйте все чеки и переписку: если вдруг придётся в суд, вам понадобятся доказательства, что вы действительно пытались заключить сделку.

Сколько стоит оформить ПДКП

Если вы делаете всё сами - бесплатно, но рискованно. Если нанимаете риэлтора - 5 000-7 000 рублей. Нотариус возьмёт 0,5% от суммы, но не больше 20 000 рублей. Юрист-консультант проверит договор за 3 000-5 000 рублей - это инвестиция, которая может спасти вам 500 000 рублей.Сравните: 7 000 рублей за проверку - это 0,14% от стоимости квартиры в 5 млн. Если вы потеряете задаток, это будет 500 000. Выбор очевиден.

Почему ПДКП - это будущее сделок с недвижимостью

Доля сделок с предварительными договорами выросла с 52% в 2019 году до 78% в 2023 году. Почему? Потому что рынок стал сложнее. Ипотека - не просто деньги, а проверки, справки, сроки. Банки требуют прозрачности. Регуляторы требуют защиты покупателей. И если вы хотите купить квартиру без стресса - ПДКП уже не опция. Это стандарт.К 2026 году, по прогнозу JLL, 90% сделок на первичном рынке будут проходить через ПДКП. А к 2027 году - 95%. Цифровизация, блокчейн, интеграция с банками - всё это делает предварительный договор не просто документом, а ключевым звеном в цепочке сделки. Игнорировать его - значит играть в рулетку с деньгами.

Что делать, если продавец отказывается подписывать ПДКП?

Если продавец говорит: «У меня всё по-простому, зачем эти бумаги?» - это красный флаг. В 95% случаев, когда продавец отказывается от ПДКП, он либо не собственник, либо квартира в залоге, либо он планирует продать её дороже. Не идите на сделку без договора. Даже если цена идеальная. Даже если он кажется честным. Даже если вы влюбились в квартиру.Сделка без ПДКП - это как поездка без страховки. Вы можете не попасть в аварию. Но если попадёте - потеряете всё.

Можно ли оформить предварительный договор без нотариуса?

Да, можно. Нотариальное удостоверение обязательно только при продаже доли в квартире или если один из участников сделки - несовершеннолетний. В остальных случаях ПДКП можно оформить в простой письменной форме. Главное - чтобы в нём были все существенные условия: описание квартиры, цена, сроки, порядок расчётов и условия возврата задатка. Однако без нотариуса вы несёте ответственность за правильность составления. Лучше проконсультироваться с юристом.

Что будет, если я откажусь от сделки после подписания ПДКП?

Это зависит от того, что вы платили - задаток или аванс. Если вы внесли задаток - он остаётся у продавца. Это закон по статье 381 ГК РФ. Если вы внесли аванс - его нужно вернуть, даже если вы виноваты. Но если в договоре прописано, что задаток возвращается при отказе банка, и вы получили письменный отказ - вы получите его обратно. Всё зависит от формулировок в договоре.

Можно ли передать задаток через риэлтора?

Нет, не рекомендуется. Задаток должен передаваться напрямую продавцу, и только в присутствии свидетелей или с распиской. Риэлтор не должен быть посредником в передаче денег. Если вы передаёте деньги риэлтору - вы теряете юридическую защиту. Если риэлтор исчезнет или обманет - вы не сможете требовать возврата через суд. Лучше переводите деньги на счёт продавца с пометкой «задаток по договору».

Как проверить, что квартира не в залоге у банка?

Запросите выписку из ЕГРН. В ней будет указано, есть ли обременения: ипотека, арест, запрет на регистрацию. Выписка доступна через госуслуги, МФЦ или на сайте Росреестра. Не полагайтесь на слова продавца. Даже если он говорит, что «всё чисто», - проверьте сами. Банк может не сообщить о залоге, если ипотека ещё не погашена.

Сколько времени даётся на заключение основного договора?

По закону срок не ограничен, но в ПДКП его нужно указать. Практика показывает, что оптимальный срок - от 30 до 90 дней. Если срок слишком длинный - например, полгода - продавец может передумать. Если слишком короткий - вы не успеете собрать документы, получить ипотеку или снять с регистрации. Лучше выбрать 60 дней - это стандартный срок, который устраивает и банки, и покупателей.

Nikita Elkin

7 декабря, 2025 09:18Спасибо за подробный разбор! Особенно ценно про задаток и аванс - раньше думал, это одно и то же. Проверил свои договоры - оказывается, в одном было написано «аванс», а я думал, что это защита. Теперь понимаю, почему сосед по подъезду потерял 300к. Лучше переплатить юристу 5к, чем потом плакать в суде. 🙏

Нуржан Мусрепов

8 декабря, 2025 01:07Ох, братан, ты вообще понимаешь, что делаешь? 🤡 Ты хочешь, чтобы люди подписывали ПДКП, как будто это TikTok-подписка? У нас в Казахстане, если ты не нотариально заверил договор - тебя сразу считают дураком. Ты думаешь, банк в России - это надёжно? А если продавец - бывший сотрудник Росреестра, который знает все лазейки? Даже с ПДКП ты можешь остаться без квартиры и без денег. Смотри в оба, брат. И да - 0,5% нотариусу - это не плата, это страховка от того, что тебя не разведут как младенца.

Maksym Ivasenko

9 декабря, 2025 05:16В статье допущена грамматическая ошибка: в абзаце про задаток написано «если вы внесли задаток - он остаётся у продавца» - тире не должно стоять перед тире. Также в пункте про ЕГРН - «запросите выписку» - это не глагол в повелительном наклонении, а форма повелительного наклонения с ошибкой в спряжении. И ещё - 78% сделок? Где источник? Росреестр не публикует такие цифры. Это фейк. Даже если вы правы по сути - ваша аргументация подорвана небрежностью к деталям. А это - хуже, чем отсутствие договора.

Татьяна Палагутина

9 декабря, 2025 08:24Я только что подписала ПДКП на свою первую квартиру и реально переживала, что что-то забуду. Этот пост спас мне нервы - особенно про «не пишите аванс, пишите задаток» и про снятие с регистрации. У меня в квартире жил дедушка, и я боялась, что он останется там навсегда. Прописала в договоре: «все зарегистрированные лица обязаны сняться с учёта не позднее 5 дней до регистрации права». Сдала на проверку юристу - он сказал: «Это редкий случай, когда всё чётко». Теперь я сплю спокойно. Советую всем: не экономьте на юристе, даже если кажется, что всё просто. Квартира - это не б/у смартфон, его не купишь и не вернёшь.

Александр Стойчан

10 декабря, 2025 13:14Народ, вы вообще понимаете, что тут пишут? Я сам вчера подписал ПДКП и вообще не знал про задаток. Думал, это как депозит. Потом друг сказал - а ты чё, в школе не учился? Проверил - да, у меня в договоре написано «аванс» и 20% от суммы. Страшно стало. Сейчас бегу к юристу, чтоб переделали. Кто-то знает, можно ли это сделать без переписывания всего? Или хотя бы допсоглашение написать? Помогите, а то я в панике.

Ganna Grytsenko

10 декабря, 2025 16:56Я хочу сказать, что это не просто про договор - это про доверие. Потому что когда ты покупаешь квартиру, ты не просто покупаешь метры и стены - ты покупаешь спокойствие. И если продавец говорит «не надо бумаг», это как если бы твой врач сказал «не надо анализов, я и так знаю, что у тебя всё хорошо». А потом ты умираешь от рака, потому что не проверился. Я сама прошла через это - в 2022 году у подруги сорвалась сделка, потому что продавец оказался не собственником, а просто «друг семьи», и она потеряла 1,2 миллиона. Потом она три года в судах сидела. И да - я не говорю, что все продавцы - мошенники. Но если ты не проверяешь ЕГРН, не пишешь сроки, не разделяешь задаток и аванс - ты не покупатель, ты участник рулетки. И это не про юридические нюансы - это про то, чтобы ты в 50 лет не сидела в тесной комнате с ребёнком, потому что квартира - не твоя. Не будь героем, не рискуй. Сделай всё правильно - даже если это займёт неделю. Потому что твоя жизнь - не эксперимент.