Вы когда-нибудь смотрели на график платежей по ипотеке и думали: «А сколько я переплачу банку за эти годы?» Цифры обычно пугают. При ставках выше 15-20% переплата может превышать саму стоимость квартиры в два-три раза. Именно поэтому досрочное погашение ипотеки стало не просто опцией, а обязательным элементом финансовой грамотности для миллионов россиян.

Многие считают, что вернуть деньги банку сложно или невыгодно. Это миф. С 2014 года закон №284-ФЗ запретил банкам взимать штрафы за досрочное погашение. Сегодня это ваш законный инструмент, который позволяет сократить срок кредита на годы или существенно снизить ежемесячную нагрузку. Но чтобы получить реальную выгоду, нужно понимать механику процесса и выбрать правильную стратегию.

Как работает досрочное погашение: базовые принципы

С технической точки зрения, досрочное погашение - это внесение суммы сверх обязательного ежемесячного платежа. Эти деньги идут не на оплату процентов за текущий месяц (они уже начислены), а на погашение основного долга. Чем меньше основной долг, тем меньше банк начисляет проценты в следующем месяце. Это цепная реакция, которая работает в вашу пользу.

В России эта практика стала массовой с начала 2000-х годов. По данным Центрального банка РФ, более 60% заемщиков используют эту возможность как часть своей финансовой стратегии. Средний размер единоразового платежа составляет около 1,2 миллиона рублей. Однако ключевой вопрос не в том, платить ли досрочно, а в том, как именно это сделать.

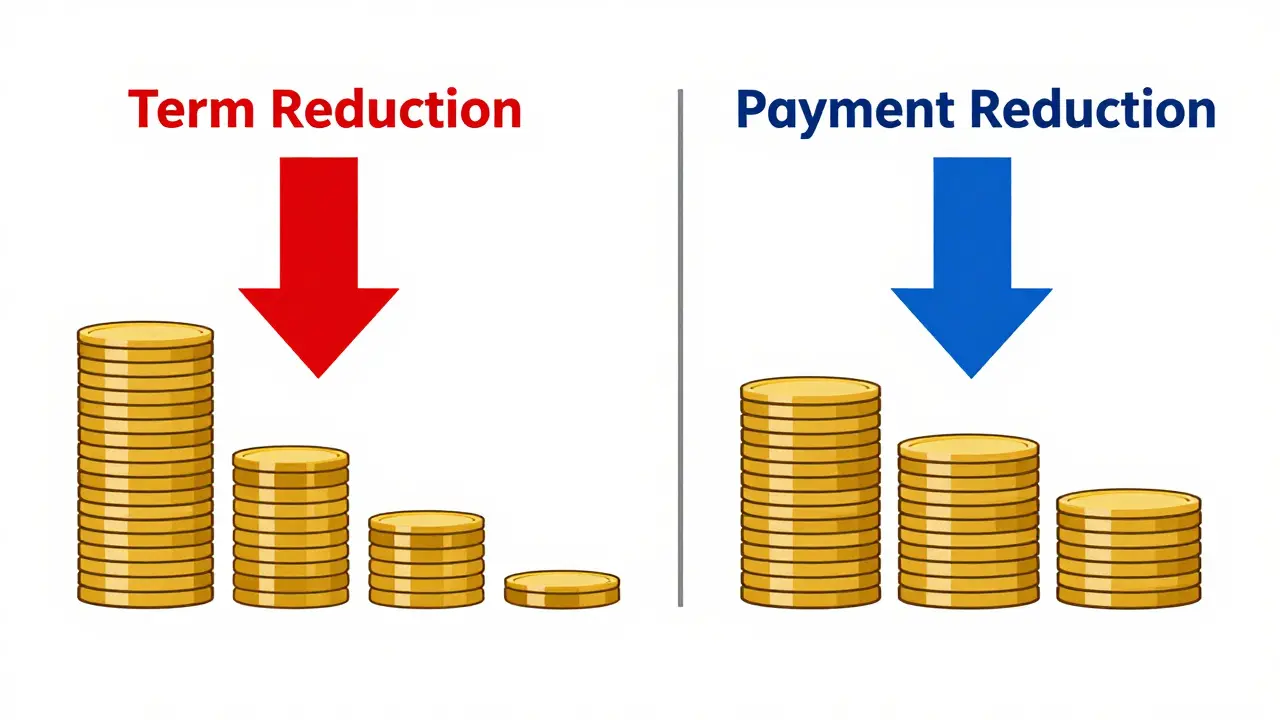

- Сокращение срока кредита: Ежемесячный платеж остается прежним, но вы становитесь свободным от долга раньше.

- Уменьшение размера платежа: Срок кредита остается неизменным, но сумма ежемесячного взноса снижается.

Полное досрочное погашение - это внесение всей оставшейся суммы долга. В этом случае обременение снимается сразу, и квартира становится вашей на 100%, без каких-либо обязательств перед банком.

Сокращение срока vs Уменьшение платежа: где больше выгода?

Это самый частый вопрос, который задают консультантам. Ответ зависит от вашей цели: экономия денег или снижение риска.

Если ваша цель - максимальная экономия, то однозначный лидер - сокращение срока кредита. Почему? Потому что при этой стратегии вся сумма вашего дополнительного платежа идет на погашение тела кредита. Проценты за будущие периоды просто «сгорают», так как вы не пользуетесь деньгами банка. Переплата уменьшается радикально.

При выборе уменьшения платежа часть ваших дополнительных средств уходит на покрытие процентов за текущий период, и лишь остаток идет на тело долга. В результате общая переплата снижается, но гораздо медленнее.

| Параметр | Исходные данные | Стратегия: Сокращение срока | Стратегия: Уменьшение платежа |

|---|---|---|---|

| Сумма кредита | 9,25 млн руб. | - | |

| Ставка | 27,5% годовых | - | |

| Срок | 25 лет | - | |

| Ежемесячный платеж | 212,22 тыс. руб. | - | |

| Доп. платеж (в 1-й месяц) | 500 тыс. руб. | - | |

| Результат по сроку | - | Сокращение на 14 лет | Без изменений (25 лет) |

| Новый платеж | - | Без изменений (212,22 тыс.) | Снижение до 208,84 тыс. руб. |

| Экономия на процентах | - | 18,74 млн руб. | 10,81 млн руб. |

Как видите из таблицы, разница колоссальная. Сокращение срока дает экономию почти в 18,7 млн рублей, тогда как уменьшение платежа - лишь чуть более 10 млн. Разница в 8 миллионов рублей, которые остаются у вас в кармане.

Однако есть нюанс. Алексей Новиков, управляющий партнер агентства недвижимости Est-a-Tet, отмечает: «Выгоднее сокращать срок, если вы уверены в стабильности доходов». Если же вы боитесь потери работы или снижения зарплаты, уменьшение платежа создает «подушку безопасности» в виде разницы между старым и новым платежом. Вы можете продолжать платить по-старому, но иметь право платить меньше в трудный месяц.

Когда досрочное погашение наиболее эффективно?

Не все платежи одинаково полезны. Эффективность досрочного погашения напрямую зависит от того, на каком этапе жизненного цикла кредита вы находитесь.

Наибольшую выгоду приносит погашение в первые годы кредитования. В этот период структура аннуитетного платежа (самой популярной схемы) такова, что львиная доля денег идет на обслуживание процентов, а не на тело долга. Внося дополнительные средства в первый год, вы бьете точно в цель: резко снижаете базу для начисления будущих процентов.

Чем ближе к концу срока, тем менее выгодно гасить ипотеку досрочно. К последнему году основная часть долга уже выплачена, и проценты составляют минимальную долю. Досрочное погашение в конце срока даст вам экономию в несколько тысяч рублей, в то время как в начале - в миллионы.

Также важна сумма платежа. Единоразовый крупный платеж всегда эффективнее регулярных мелких взносов. Например, внесение 3 млн рублей через два месяца после получения кредита на 10 млн под 15% сократит срок с 20 лет до 7,5 лет. А вот ежемесячные платежи по 50 тыс. рублей в течение 5 лет сократят срок лишь до 9 лет. Крупный удар по телу долга работает лучше.

Откуда брать деньги на досрочное погашение?

Многие ждут «лишних денег», которых нет. Но источники финансирования часто лежат на поверхности, если знать, куда смотреть.

- Налоговые вычеты. Если вы платите НДФЛ по ставке 13%, государство вернет вам до 260 000 рублей за покупку жилья и до 390 000 рублей за уплаченные проценты по ипотеке. Итого - 650 000 рублей, которые можно направить на погашение долга. Это бесплатные деньги, которые многие просто забывают получить.

- Материнский капитал. На 2023-2024 годы размер маткапитала превышает 630 000 рублей. Эти средства можно использовать для первоначального взноса или досрочного погашения. Важно помнить, что при использовании маткапита необходимо выделить доли детям в квартире.

- Премии и бонусы. Годовая премия, отпускные или бонусы за проект - идеальный источник для единоразового крупного платежа. Не тратьте их на развлечения, направьте в счет долга.

- Пересмотр бюджета. Часто мы тратим значительную часть дохода на подписки, кафе и импульсивные покупки. Анализ расходов может высвободить 10-15 тыс. рублей ежемесячно, что за год даст существенную сумму.

Главный риск: отсутствие финансовой подушки

Здесь кроется самая большая ошибка заемщиков. Желание быстрее закрыть кредит приводит к тому, что люди тратят все свободные деньги на досрочное погашение, оставляя себя без резервов.

Представьте ситуацию: вы внесли всю накопленную сумму в счет ипотеки, сократив срок на год. Через месяц вы теряете работу. Теперь у вас нет дохода, но есть обязательный платеж, который вы не можете уменьшить, потому что выбрали стратегию сокращения срока. Или вы не можете внести большой платеж, потому что у вас нет денег.

Эксперты настоятельно рекомендуют формировать финансовую подушку безопасности в размере 3-6 месяцев расходов (или минимум 2-3 зарплат) до того, как начинать активное досрочное погашение. Эта сумма должна храниться на отдельном вкладе или накопительном счете и траться только в экстренных случаях.

Только имея этот запас прочности, вы можете спокойно направлять излишки на ипотеку. Без подушки досрочное погашение превращается в игру в рулетку с вашим бюджетом.

Инструменты для расчета выгоды

Не доверяйте интуиции. Используйте ипотечные калькуляторы с функцией досрочного погашения. Такие инструменты есть на сайтах Сбербанка, Domclick, АИЖК и других крупных игроков рынка.

Что нужно делать:

- Введите параметры вашего текущего кредита (сумма, ставка, срок).

- Добавьте планируемый дополнительный платеж (сумму и периодичность).

- Выберите вариант: сокращение срока или уменьшение платежа.

- Сравните итоговую переплату и новый срок.

Рыночный контекст и тренды 2024-2026 годов

Ситуация на рынке недвижимости и кредитования меняется быстро. В 2023 году средняя ставка по ипотеке выросла до 14,2%, а в некоторых сегментах достигала 20-25%. Высокие ставки делают досрочное погашение еще более привлекательным. Экономия на процентах при ставке 20% значительно выше, чем при 8%.

Объем досрочных погашений в России растет. По данным Национального бюро кредитных историй (НБКИ), в 2023 году он увеличился на 27% и достиг 1,8 триллиона рублей. Ожидается, что к 2025-2026 годам доля активных заемщиков, использующих эту стратегию, превысит 68%.

При этом 92% российских банков не взимают комиссию за досрочное погашение. Это делает процедуру максимально доступной. Главное - внимательно читать договор. Хотя штрафы запрещены законом, некоторые банки могут пытаться ввести скрытые комиссии или усложнить процедуру оформления документов. Всегда требуйте письменного подтверждения отсутствия штрафов.

Практические шаги для старта

Если вы решили начать гасить ипотеку досрочно, следуйте этому алгоритму:

- Проверьте наличие финансовой подушки. Если ее нет - сначала сформируйте. Отложите 3-6 месяцев расходов на отдельный счет.

- Оформите налоговые вычеты. Подайте декларацию 3-НДФЛ и получите возврат налога. Это ваши первые «бесплатные» деньги на погашение.

- Рассчитайте выгоду. Используйте онлайн-калькулятор. Сравните варианты сокращения срока и уменьшения платежа.

- Выберите стратегию. Для максимальной экономии - сокращение срока. Для безопасности - уменьшение платежа.

- Вносите платежи регулярно. Даже небольшие суммы, внесенные каждый месяц, дают эффект сложного процента в обратную сторону. Лучше внести 5000 рублей сейчас, чем ждать год, пока накопится 60 000.

- Не откладывайте до даты платежа. Вносите дополнительные средства сразу, как только они появились. Каждый день зачисления важен для начисления процентов.

Досрочное погашение - это не магия, а математика. Понимая, как работают проценты, и используя правильные инструменты, вы сможете стать собственником жилья на несколько лет раньше, сэкономив сотни тысяч, а то и миллионы рублей. Начните с малого, будьте дисциплинированы и не забывайте о безопасности своего бюджета.

Выгоднее ли гасить ипотеку досрочно при высокой ставке?

Да, безусловно. При высоких процентных ставках (выше 15%) основная часть ежемесячного платежа идет на обслуживание процентов, а не на погашение тела долга. Досрочное погашение резко снижает базу для начисления процентов, что приводит к огромной экономии. Чем выше ставка, тем больше вы выигрываете от досрочного погашения.

Можно ли менять стратегию досрочного погашения в процессе?

Да, большинство банков позволяют выбирать тип досрочного погашения (сокращение срока или уменьшение платежа) при каждом отдельном внесении средств. Вы можете в один раз сократить срок, а в другой - уменьшить платеж, в зависимости от вашей текущей финансовой ситуации.

Нужно ли уведомлять банк о досрочном погашении?

Да, согласно закону, вы должны предупредить банк о намерении погасить кредит досрочно не позднее чем за 30 дней до даты платежа (для частичного погашения). Для полного погашения срок уведомления может быть другим, обычно указанным в договоре. Проверьте условия вашего кредитного договора.

Что выгоднее: вклад или досрочное погашение ипотеки?

Сравните ставку по ипотеке и доходность вклада. Если ставка по ипотеке 20%, а вклад дает 15%, то досрочное погашение выгоднее, так как вы экономите 20% на процентах банку. Если вклад дает 22%, то выгоднее положить деньги на депозит. Однако учитывайте риски: ставка по ипотеке фиксирована, а доходность вклада может измениться.

Можно ли использовать материнский капитал для досрочного погашения?

Да, материнский капитал можно использовать для погашения ипотечного кредита, включая досрочное погашение части долга. После использования маткапита необходимо оформить доли в квартире для детей, как того требует законодательство.