Вы стоите перед выбором: купить квартиру сейчас по рыночной ставке или попробовать получить льготную? Разница может составлять миллионы рублей переплаты. В 2026 году программы господдержки ипотеки являются комплексом мер государства для снижения процентных ставок при покупке жилья остаются главным инструментом доступности недвижимости. Но правила игры изменились: лимиты сократились, требования к заемщикам ужесточились, а список аккредитованных застройщиков стал короче.

Главный вопрос, который волнует покупателей сегодня: как не потерять время и деньги, пытаясь оформить льготу? Ошибка в одном документе или выбор неподходящего банка может отложить сделку на месяцы. Давайте разберем реальный путь от подачи заявки до получения ключей, учитывая все изменения законодательства, действующие в 2026 году.

Какие программы доступны в 2026 году?

В отличие от безлимитной эпохи прошлых лет, сейчас государство выделяет бюджет под конкретные цели. Если вы не попадаете в целевую группу, рассчитывать на ставку ниже рынка придется трудно. Основные игроки на рынке - это Семейная ипотека является программой кредитования со ставкой 6% для семей с детьми, IT-ипотека и региональные проекты (ДФО, Арктика).

- Семейная ипотека: Ставка 6%. Доступна семьям, где есть хотя бы один ребенок до 6 лет (включительно) или ребенок-инвалид. Также право имеют семьи, где второй ребенок появится в течение года после оформления кредита. Лимит суммы зависит от региона: в Москве и Санкт-Петербурге программа на первичном рынке ограничена или недоступна для новых объектов, в регионах - до 12 млн рублей (в некоторых случаях до 30 млн для многодетных, но такие случаи редки и требуют индивидуального согласования). Срок - до 30 лет.

- IT-ипотека: Ставка 5%. Требует официального трудоустройства в аккредитованной IT-компании. Лимит - 12 млн рублей в Москве и СПб, 6 млн в других регионах. Важно: компания должна быть в реестре Минцифры. Если компания потеряла аккредитацию, ставка может вырасти.

- Программа для ДФО и Арктической зоны: Ставка 6%. Для тех, кто работает или живет в этих регионах. Сумма кредита может достигать 12-30 млн рублей в зависимости от категории и региона. Обязательное условие - регистрация по месту жительства в регионе на весь срок кредита.

- Сельская ипотека: Ставка 3%. Доступна только в населенных пунктах с численностью менее 300 тысяч человек. Это идеальный вариант, если вы готовы жить за пределами крупных городов. Лимит - до 7,5 млн рублей.

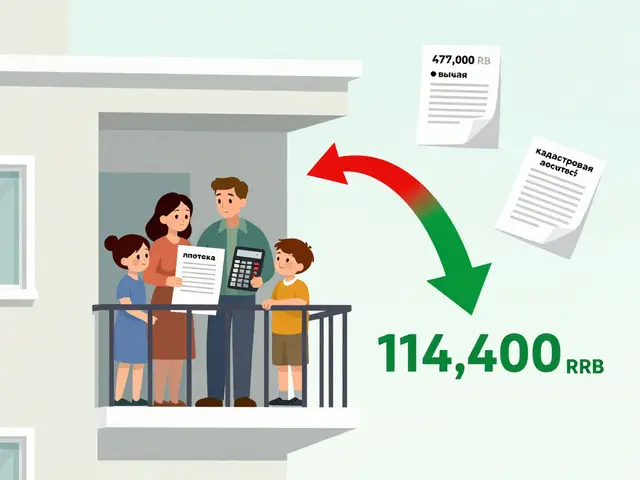

Обратите внимание: обычная рыночная ставка по данным ЦБ РФ в 2026 году колеблется вокруг 18-20%. Разница в 12-14 процентных пунктов - это колоссальная экономия. Например, по кредиту в 5 млн рублей на 20 лет разница в переплате между ставкой 6% и 19% составит более 4 миллионов рублей.

Пошаговая инструкция: от идеи до сделки

Процесс оформления госипотеки сложнее коммерческой. Здесь больше проверок и бюрократии. Следуйте этому алгоритму, чтобы минимизировать риски отказа.

- Проверка своей категории. Убедитесь, что вы точно подходите под критерии. Для семейной ипотеки наличие ребенка должно быть подтверждено свидетельством о рождении. Для IT-специалистов - справкой с работы и статусом компании в реестре Минцифры. Любая неточность здесь приведет к отказу на финальном этапе.

- Подбор банка-партнера. Не все банки участвуют во всех программах. Лидеры рынка: Сбербанк, ВТБ, Россельхозбанк, Альфа-Банк. Зайдите на их сайты и посмотрите калькуляторы именно для вашей программы. Сравните не только ставку, но и комиссию за открытие эскроу-счета и страхование.

- Выбор объекта недвижимости. Это самый критичный этап. Квартира должна находиться в доме, который аккредитован в выбранной вами программе. Список таких домов публикуется на сайтах банков и порталах агрегаторов (например, Домклик, Циан). Если дом не в списке, банк не даст одобрение. Никогда не покупайте квартиру «на свой страх и риск», надеясь, что банк потом включит дом в программу. Так не работает.

- Получение предварительного одобрения. Подайте документы в банк. Обычно это паспорт, ИНН, СНИЛС, справка 2-НДФЛ (или форма банка), выписка из ПФР о состоянии лицевого счета. Банк оценит вашу платежеспособность. Коэффициент долговой нагрузки (ПДН) не должен превышать 50-80% в зависимости от банка и размера кредита.

- Заключение договора купли-продажи (ДДУ). После одобрения вы подписываете договор долевого участия (ДДУ). Деньги первоначального взноса и одобренная сумма кредита поступают на эскроу-счет является специальным счетом в банке, куда покупатель вносит деньги за строящееся жилье, которые замораживаются до сдачи дома. Застройщик получит эти средства только после ввода здания в эксплуатацию и регистрации права собственности на вас.

- Страхование. Вы обязаны застраховать объект недвижимости (здание) и свою жизнь и здоровье. Без полисов банк не перечислит деньги застройщику.

- Регистрация в Росреестре. Банк и застройщик регистрируют ДДУ. После этого вы становитесь собственником доли в праве требования. Ключи вы получите через 1-3 года, когда дом сдадут.

Документы: что подготовить заранее

Сбор документов занимает больше всего времени. Чтобы ускорить процесс, подготовьте следующий пакет:

- Для всех заемщиков: Паспорт, ИНН, СНИЛС. Справка о доходах за последние 6-12 месяцев (форма 2-НДФЛ или по форме банка). Выписка из ПФР (можно получить на Госуслугах). Военный билет (для мужчин призывного возраста).

- Для семейной ипотеки: Свидетельства о рождении детей. Если дети усыновлены - решение суда или свидетельство об усыновлении. Для супругов - свидетельство о браке. Если один из супругов отказывается от права собственности, нужен нотариально заверенный отказ.

- Для IT-ипотеки: Справка с места работы с указанием должности, оклада и факта работы в IT-секторе. Выписка из реестра аккредитованных организаций Минцифры (ее часто предоставляет работодатель).

- Для сельской ипотеки: Подтверждение того, что объект находится в сельской местности (справка из администрации поселения или выписка из ЕГРН с адресом).

Совет: проверяйте кредитную историю через НБКИ (Национальное бюро кредитных историй) заранее. Просрочки более 30 дней за последние 2 года могут стать причиной отказа, даже если доход высокий.

Эскроу-счета: почему это важно для вас

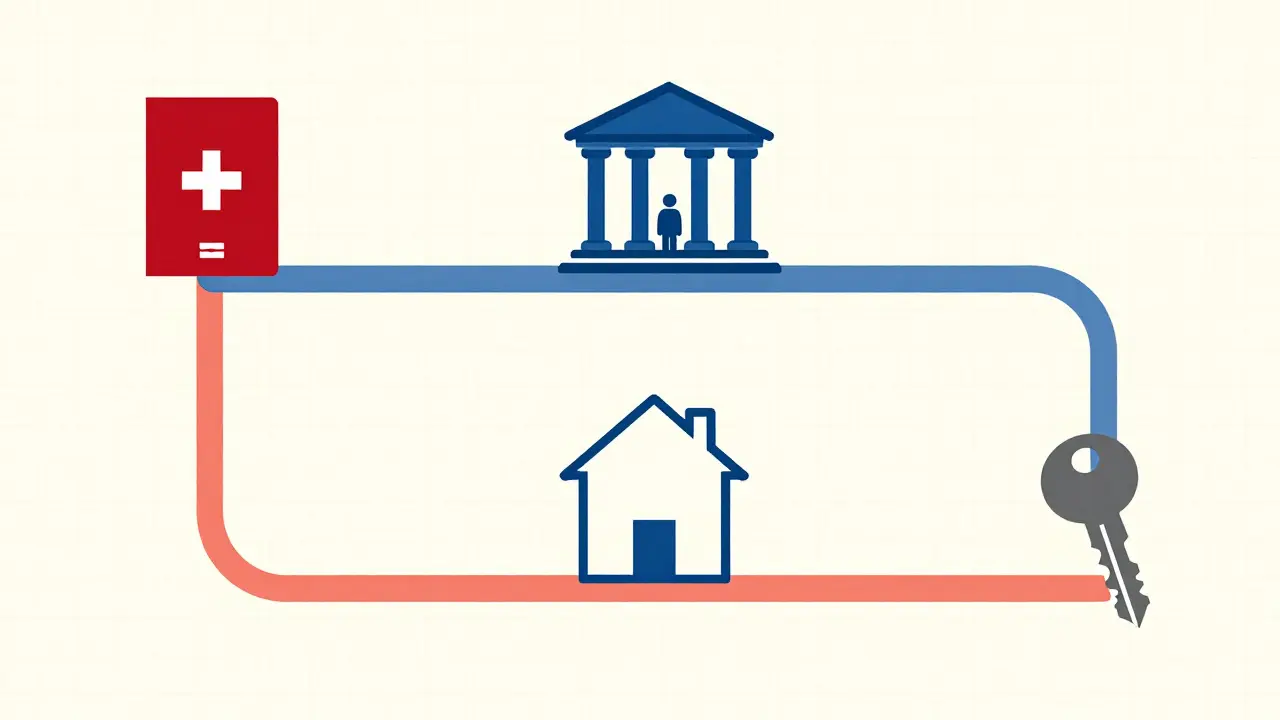

С 2019 года в России действует закон об эскроу-счетах (ФЗ-214). Это фундамент безопасности покупки в новостройке. Раньше застройщики тратили деньги покупателей на стройку, и если проект закрывался, люди оставались ни с чем. Теперь ваши деньги лежат на защищенном счете в банке. Банк гарантирует возврат средств, если застройщик обанкротится и не достроит дом.

Для вас это означает следующее:

- Вы платите полную стоимость квартиры сразу (первоначальный взнос + кредит).

- Деньги замораживаются на счете.

- Застройщик не видит ваши деньги до момента сдачи дома.

- Как только дом введен в эксплуатацию, банк переводит деньги застройщику, а вам приходит уведомление о том, что можно забирать ключи и оформлять собственность.

Единственный минус для покупателя - необходимость иметь крупную сумму сразу. Но в случае с ипотекой эту проблему решает банк: он переводит одобренную сумму на ваш эскроу-счет одновременно с вашим первоначальным взносом.

Подводные камни и частые ошибки

Даже опытные покупатели совершают ошибки. Вот самые распространенные:

1. Покупка квартиры у переуступки прав. Многие программы господдержки (особенно семейная) запрещают покупку квартир по договору уступки прав требований (покупка у другого инвестора, который уже внес деньги, но еще не получил ключи). Вы можете купить квартиру только напрямую у застройщика. Проверьте этот пункт в условиях конкретной программы.

2. Игнорирование скрытых платежей. Помимо процентов по кредиту, вам придется платить за:

- Оформление сделки (нотариус, регистрация в Росреестре) - около 10-20 тыс. рублей.

- Страхование жизни и здоровья - около 0,1-0,3% от суммы кредита в год.

- Страхование залогового имущества - аналогично.

- Комиссию банка за выдачу кредита - обычно 0,1-0,5%, но иногда банк берет ее бесплатно.

3. Потеря статуса льготника. Если вы оформили IT-ипотеку, а ваша компания потеряла аккредитацию, банк имеет право повысить ставку до рыночной. То же самое касается семейной ипотеки: если ребенок вырос и ему исполнилось 6 лет, программа продолжает действовать, но новые заявки для одиноких людей без маленьких детей уже не принимаются. Всегда читайте договор кредитования: там прописаны условия досрочного прекращения льготной ставки.

4. Недостаточный первоначальный взнос. Минимальный порог для госпрограмм обычно составляет 20%. Некоторые банки могут предложить 15%, но это увеличивает риски и может потребовать дополнительного страхования. Старайтесь копить не менее 20-25%, чтобы снизить ежемесячный платеж и общую переплату.

Сравнение условий: таблица

| Параметр | Семейная ипотека | IT-ипотека | Сельская ипотека | Рыночная ипотека |

|---|---|---|---|---|

| Ставка (%) | 6% | 5% | 3% | 18-20% |

| Макс. сумма (млн руб.) | 12 (до 30 в особых случаях) | 12 (Москва/СПб), 6 (регионы) | 7,5 | Зависит от дохода |

| Первоначальный взнос | От 20% | От 20% | От 15-20% | От 10-20% |

| Кто может воспользоваться | Семьи с детьми до 6 лет | Работники аккредитованных IT-компаний | Все граждане (в селах) | Все граждане |

| Где можно купить | Новостройки (не Москва/СПб для новых проектов в ряде случаев) | Новостройки и вторичка | Только сельская местность | Любое жилье |

Что делать, если отказали в ипотеке?

Отказ - это не конец света. Чаще всего причины кроются в документах или выборе банка. Вот план действий:

- Узнайте причину. Банк обязан сообщить код отказа. Самые частые: низкий доход, плохая кредитная история, высокая долговая нагрузка, объект не подходит под программу.

- Попробуйте другой банк. У каждого банка свои скоринговые модели. То, что отказал Сбер, может одобрить ВТБ или Альфа. Подавайте заявки не более чем в 3-4 банка одновременно, чтобы не испортить кредитную историю лишними запросами.

- Увеличьте первоначальный взнос. Если у вас есть дополнительные сбережения, внесите их. Это снизит сумму кредита и покажет банку вашу надежность.

- Привлеките созаемщика. Супруг, родитель или совершеннолетний родственник могут стать созаемщиком. Их доход будет учитываться при расчете платежеспособности.

- Рассмотрите альтернативы. Если льготная программа недоступна, посмотрите на программы лояльности от застройщиков (скидки, рассрочка) или накопительно-ипотечные системы (НИС), хотя они менее выгодны.

Часто задаваемые вопросы (FAQ)

Можно ли использовать материнский капитал как первоначальный взнос по ипотеке с господдержкой?

Да, можно. Материнский капитал часто используется для покрытия части первоначального взноса или для досрочного погашения кредита. Однако есть нюанс: средства маткапитала поступают от Пенсионного фонда только после регистрации права собственности на квартиру (т.е. после сдачи дома). Поэтому первоначальный взнос вы должны внести своими деньгами, а маткапитал придет позже, уменьшив долг.

Сколько времени занимает оформление ипотеки с господдержкой?

В среднем процесс занимает от 2 недель до 1 месяца. Предварительное одобрение дается за 1-3 дня. Сбор документов и проверка объекта могут занять 1-2 недели. Сама сделка и регистрация ДДУ - еще несколько дней. Сроки зависят от загруженности банка и скорости подготовки документов застройщиком.

Можно ли купить квартиру в Москве по семейной ипотеке?

Ситуация сложная. В 2024-2025 годах правительство ограничило использование семейной ипотеки на первичном рынке в Москве и Санкт-Петербурге для новых проектов, чтобы направить ресурсы в регионы. Однако программа остается доступна для покупки вторичного жилья в этих городах. Всегда уточняйте актуальные ограничения у конкретного банка, так как правила могут меняться.

Что будет, если я потеряю работу по IT-ипотеке?

Если вы увольняетесь из аккредитованной IT-компании, банк может потребовать повышения ставки до рыночной уровня. Однако многие банки дают льготный период (например, 3-6 месяцев) на поиск новой работы в IT-секторе. Если вы не найдете новую должность в аккредитованной компании за это время, ставка вырастет. Читайте договор внимательно!

Нужно ли страховаться по ипотеке с господдержкой?

Да, страхование обязательно. Вы должны застраховать объект недвижимости (залог) и свою жизнь и здоровье. Без полисов банк не выпустит деньги на эскроу-счет. Стоимость страхования небольшая, но она влияет на итоговую стоимость кредита. Можно выбрать страховую компанию партнера банка или независимую, если банк позволяет.