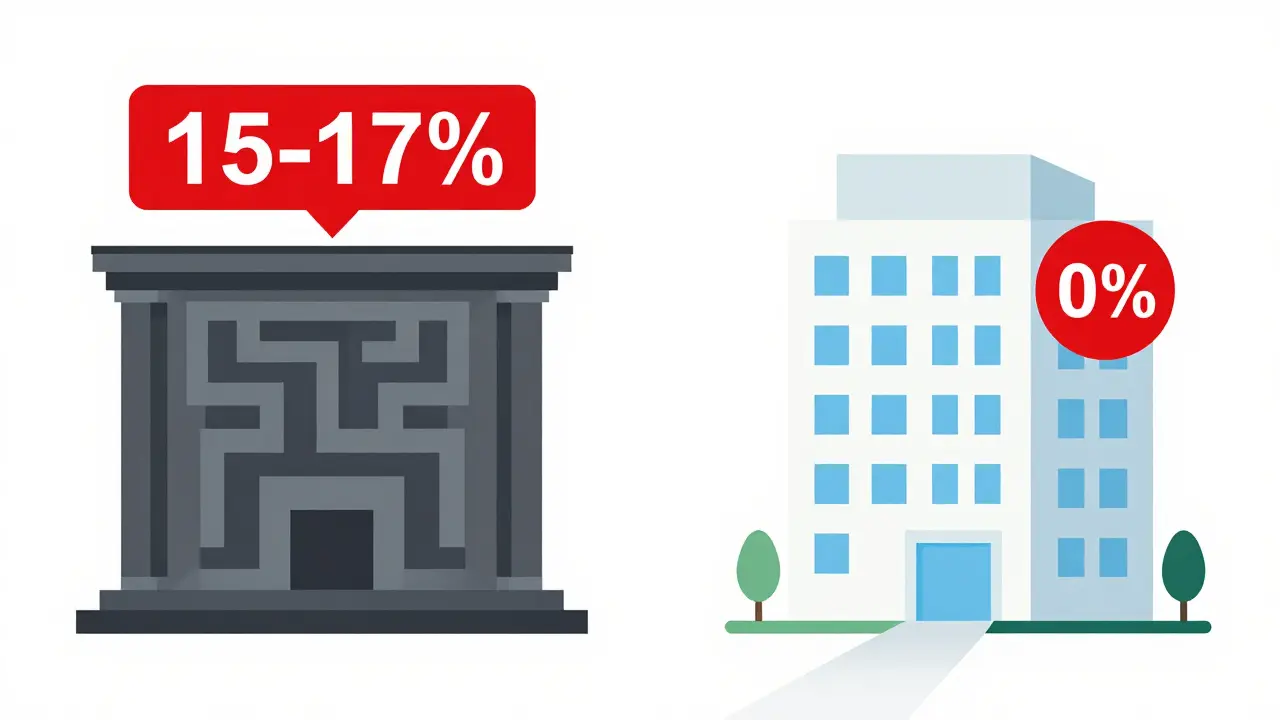

Вы стоите перед выбором: взять ипотеку под 15-17% годовых или оформить рассрочку от застройщика? В 2026 году этот вопрос становится все более острым. Высокие ставки по банковским кредитам заставляют многих покупателей искать альтернативы. Рассрочка выглядит привлекательно: никаких процентов, быстрое одобрение, фиксированная цена квартиры. Но за этим фасадом часто скрываются подводные камни. Скрытые комиссии, жесткие штрафы за просрочку и риски банкротства застройщика могут превратить выгодную сделку в финансовую дыру.

Главная задача покупателя - не просто найти программу с низким первоначальным взносом, а убедиться, что вы сможете спокойно выплачивать долг до момента сдачи дома и перехода права собственности. Давайте разберемся, как отличить честное предложение от ловушки и какие документы нужно проверить, прежде чем ставить подпись.

Почему рассрочка стала популярной альтернативой ипотеке

Рынок недвижимости изменился. Если раньше ипотека была основным инструментом покупки жилья, то сейчас ситуация иная. Стандартные ипотечные ставки достигли уровня 15-17% годовых. Это делает ежемесячный платеж неподъемным для многих семей. На фоне этого рассрочка от застройщика представляет собой договоренность между покупателем и девелопером о выплате стоимости квартиры частями напрямую, минуя банк.

Вот почему покупатели выбирают этот путь:

- Отсутствие процентов. В большинстве случаев ставка равна 0%. Вы платите ровно столько, сколько стоит квартира на момент сделки.

- Быстрое оформление. Ипотека требует сбора десятков справоок, проверки кредитной истории и ожидания решения банка (2-4 недели). Рассрочку можно оформить за несколько дней, имея только паспорт и СНИЛС.

- Фиксация цены. Вы замораживаете стоимость квартиры на уровне старта продаж или текущей акции, защищаясь от инфляции цен на стройматериалы.

Однако есть нюанс. Застройщик берет на себя риск невозврата денег. Поэтому условия могут быть жестче, чем кажется на первый взгляд. Например, Группа «Самолет» предлагает программы на срок до 3 месяцев с взносом от 15%, а также длительные варианты на 3 года. ЖК «Образцово» в Краснодаре предоставляет рассрочку на 5 лет. Такие сроки возможны, но требуют идеальной дисциплины платежей.

Скрытые переплаты: где прячутся лишние расходы

Многие думают, что если в рекламе написано «0%», значит, переплаты нет. Это опасное заблуждение. Застройщики часто компенсируют отсутствие процентов другими способами. Вот на что нужно обратить внимание:

- Комиссия за ведение дела. Некоторые компании включают в договор единоразовый платеж, который может составлять 1-3% от стоимости квартиры. Он маскируется под «услуги по оформлению документов».

- Завышенная базовая цена. Иногда цена квартиры в рассрочку изначально выше рыночной на 5-10%. Разница между реальной стоимостью и ценой с учетом «скидки» за наличные и есть ваша скрытая переплата.

- Штрафные санкции. При просрочке платежа даже на один день некоторые застройщики начисляют пени по ставке, превышающей ключевую ставку ЦБ. Проверьте пункт договора о неустойке.

- Принудительная страховка. Вам могут навязать полис страхования титула или жизни, хотя закон не обязывает вас страховать объект при рассрочке (в отличие от ипотеки).

Чтобы избежать этих ловушек, запросите у менеджера полную расчетную ведомость всех платежей. Сравните итоговую сумму с рыночными ценами аналогичных квартир в других комплексах. Если разница существенна, скорее всего, вы платите за «беспроцентность» через завышенную цену объекта.

Проверка надежности застройщика: 5 критических шагов

Самый большой риск при рассрочке - банкротство застройщика. В отличие от ипотеки, где ваши деньги защищены Агентством по страхованию вкладов (АСВ) или государственным страхованием, при прямой сделке с девелопером вы становитесь обычным кредитором. Если компания обанкротится, вернуть деньги будет крайне сложно.

Поэтому проверка контрагента - это не бюрократия, а ваша финансовая безопасность. Выполните эти шаги:

| Шаг | Что проверять | Где смотреть |

|---|---|---|

| 1. Лицензия и разрешение | Наличие разрешения на строительство и проектной декларации | Единая информационная система жилищного строительства (ЕИСЖС) |

| 2. Финансовое состояние | Прибыльность, долги, история судебных исков | Сервисы типа «Контур.Фокус» или «СПАРК» |

| 3. Портфель объектов | Есть ли у компании сданные дома без статуса «проблемных»? | Отзывы жильцов, форумы, карта проблемных домов |

| 4. Участие в госпрограммах | Работает ли застройщик с льготной ипотекой? | Сайт Банка ДОМ.РФ, список аккредитованных партнеров |

| 5. График платежей | Соответствует ли график реальному сроку сдачи дома? | Договор участия в долевом строительстве (ДДУ) или договор купли-продажи |

Эксперты Realty Times отмечают, что надежный застройщик обычно имеет значительный портфель завершенных объектов. Избегайте компаний, которые впервые выходят на рынок или имеют историю задержек ввода в эксплуатацию более чем на полгода. Участие в государственных программах (например, льготная ипотека) является хорошим сигналом, так как такие девелоперы проходят строгий аудит со стороны банков-партнеров.

Условия договора: на что смотреть юристу

Перед подписанием договора обязательно покажите его независимому юристу по недвижимости. Не экономьте на этой услуге - ошибка в одном пункте может стоить вам квартиры. Обратите особое внимание на следующие моменты:

- Первоначальный взнос. Чем он выше, тем меньше ежемесячная нагрузка. Минимальный порог обычно составляет 10-50%. Высокий первоначальный взнос снижает риск для застройщика и делает условия мягче для вас.

- Срок рассрочки. Оптимальный срок - от 1 года до 3 лет. Слишком длинные сроки (до 5 лет) увеличивают риск изменения ваших финансовых обстоятельств или ситуации на рынке.

- Условия досрочного погашения. Убедитесь, что вы можете закрыть остаток долга в любой момент без штрафов. Часто рассрочка служит мостом к ипотеке: вы платите часть суммы, а остаток берете в кредит после сдачи дома.

- Ответственность за задержку сдачи. Если дом сдадут с опозданием, продолжится ли график платежей? В некоторых договорах прописано, что вы обязаны платить независимо от готовности объекта. Это недопустимо.

Роман Евдокимов, вице-президент Банка ДОМ.РФ, предупреждает, что девелоперы без опыта оценки платежеспособности клиентов принимают на себя новые риски. Это означает, что они могут внезапно ужесточить условия или отказаться от продления рассрочки. Четко пропишите в договоре механизм перехода на ипотеку или единовременное погашение.

Когда рассрочка выгоднее ипотеки: расчет примера

Давайте сравним два сценария покупки квартиры стоимостью 10 млн рублей.

Вариант А: Ипотека под 16% годовых

- Первоначальный взнос: 20% (2 млн руб.)

- Сумма кредита: 8 млн руб.

- Срок: 20 лет

- Ежемесячный платеж: ~84 000 руб.

- Общая переплата: ~8,1 млн руб.

Вариант Б: Рассрочка от застройщика на 3 года без %

- Первоначальный взнос: 20% (2 млн руб.)

- Сумма в рассрочку: 8 млн руб.

- Срок: 3 года (36 месяцев)

- Ежемесячный платеж: ~222 000 руб.

- Общая переплата: 0 руб.

Разница очевидна. При рассрочке вы экономите более 8 миллионов рублей. Однако обратите внимание на размер ежемесячного платежа. Он почти в три раза выше. Подойдет ли такой платеж вашему бюджету? Рассрочка идеально подходит людям с высоким стабильным доходом, которые могут быстро собрать средства, но хотят избежать высоких процентов. Для тех, кто не готов платить по 200+ тысяч в месяц, ипотека остается единственным реальным вариантом, несмотря на переплату.

Альтернативы и риски: что делать, если рассрочка недоступна

Если застройщик отказывает в рассрочке или предлагает невыгодные условия, рассмотрите другие инструменты:

- Ипотека с господдержкой. Ставки начинаются от 2,5-6% для определенных категорий граждан (молодые семьи, IT-специалисты, многодетные). Это значительно дешевле рыночных предложений.

- Военная ипотека. Специальная программа для военнослужащих с субсидией от государства.

- Кредит наличными. Если сумма небольшая (до 5-7 млн), иногда выгоднее взять потребительский кредит в банке с хорошей репутацией, чем рисковать с ненадежным застройщиком.

Помните, что рассрочка - это не бесплатная услуга. Застройщик зарабатывает на быстром обороте средств. Ваша цель - использовать этот инструмент для фиксации низкой цены и минимизации процентов, но только при условии полной финансовой безопасности сделки.

Какой первоначальный взнос нужен для рассрочки от застройщика?

Обычно требуется от 10% до 50% от стоимости квартиры. Чем выше первоначальный взнос, тем больше шансов получить мягкие условия и длительный срок выплаты. Некоторые застройщики, такие как Группа «ПСК», предлагают программы с минимальным пакетом документов при взносе от 20%.

Можно ли перейти из рассрочки в ипотеку?

Да, это распространенная практика. Вы платите часть суммы в рассрочку, а оставшийся долг гасите ипотечным кредитом после сдачи дома. Обязательно уточните этот пункт в договоре заранее, чтобы избежать штрафов за досрочное погашение.

Что будет, если я пропущу платеж по рассрочке?

Условия зависят от договора. Обычно начисляются пени за каждый день просрочки. В крайних случаях застройщик имеет право расторгнуть договор и потребовать возврата всей суммы сразу, возможно, с штрафными санкциями. Поэтому важно иметь резервный фонд.

Как проверить надежность застройщика онлайн?

Используйте Единую информационную систему жилищного строительства (ЕИСЖС) для проверки разрешений на строительство. Также изучайте финансовые отчеты компании через сервисы вроде «Контур.Фокус» и читайте отзывы на независимых форумах о предыдущих объектах девелопера.

Есть ли налоги при покупке квартиры в рассрочку?

Нет, налог на доходы физических лиц (НДФЛ) при покупке жилья не уплачивается. Однако вы можете воспользоваться налоговым вычетом, вернув 13% от потраченной суммы (до 260 000 рублей) и 13% от уплаченных процентов, если переходите на ипотеку.