Вы купили квартиру в ипотеку и платите банку тысячи рублей процентов каждый месяц. А знаете ли вы, что часть этих денег можно вернуть от государства? До 390 тысяч рублей - это не миф, а реальный механизм, который работает уже больше десяти лет. И если вы платите налоги с официальной зарплаты, то этот вычет - один из самых эффективных способов снизить финансовую нагрузку от ипотеки.

Что такое налоговый вычет на проценты по ипотеке?

Это возврат 13% от суммы уплаченных вами процентов по ипотечному кредиту. Не от всей суммы кредита, а только от тех денег, что вы отдали банку за пользование заемными средствами. Максимум, который можно вернуть - 390 тысяч рублей. Почему именно столько? Потому что закон устанавливает предел: только проценты на сумму до 3 миллионов рублей учитываются для вычета. 13% от 3 млн - это и есть 390 тыс. рублей.

Этот лимит действует для ипотек, оформленных после 1 января 2014 года. Если вы взяли кредит до этой даты - у вас нет ограничений, можно вернуть 13% со всех уплаченных процентов, сколько бы их ни было. Но для большинства сегодняшних заемщиков - это 3 млн рублей максимум.

Кто имеет право на вычет?

Не каждый, кто взял ипотеку, автоматически получит деньги. Есть три обязательных условия:

- Вы - налоговый резидент России (находитесь в стране более 183 дней в году).

- Вы платите НДФЛ по ставке 13% (официально работаете, получаете зарплату, с которой удерживают налог).

- У вас есть зарегистрированное право собственности на квартиру, купленную в ипотеку.

Если вы не платите налоги - например, работаете «в конверте» или неофициально - вычет вам не положен. Никаких исключений. Даже если вы переплатили миллион рублей процентов, государство не вернет вам ни рубля, если не видит, что вы платили налоги.

Как работает лимит в 3 миллиона рублей?

Важно понимать: это не сумма, которую вы должны заплатить банку, а та сумма, которую налоговая будет учитывать для расчета вычета. Допустим, вы взяли ипотеку на 10 миллионов рублей на 25 лет. За весь срок вы заплатите 8 миллионов процентов. Но налоговая учтет только первые 3 миллиона. Остальные 5 млн - не имеют значения для вычета.

И еще один момент: вычет не дается сразу. Его можно получать год за годом, пока не исчерпаете лимит. Если в первый год вы уплатили 200 тысяч процентов, вы получите 26 тысяч (13% от 200 тыс.). Во второй год - снова 13% от уплаченных процентов, и так далее. Никто не заставляет вас ждать, пока накопится 3 млн. Подавайте декларацию каждый год - и получайте деньги по мере уплаты.

Можно ли получить вычет по нескольким ипотекам?

Нет. Только по одному объекту недвижимости. Если вы купили первую квартиру в ипотеку, получили вычет по процентам, а потом продали ее и купили другую - вы не можете начать получать вычет заново. Лимит в 3 млн рублей привязан к одному кредиту и одному жилью. Использовали - и все. Даже если не дошли до 390 тысяч - остаток не переносится на новую ипотеку.

Это главное отличие от основного имущественного вычета за покупку квартиры. Там можно было получить до 260 тысяч рублей (2 млн × 13%) и распределить остаток на другую квартиру. По процентам - такого нет. Только один раз, только на одну квартиру.

Можно ли получить вычет супругам вместе?

Да. И это важный момент. Если вы купили квартиру в браке после 2014 года, оба супруга могут претендовать на вычет по процентам. При этом каждый может вернуть до 390 тысяч рублей - итого до 780 тысяч на семью.

Но есть нюанс: вы не можете разделить лимит в 3 млн рублей пополам. Если вы уплатили 3 млн процентов - оба супруга могут вернуть по 390 тысяч. Если вы уплатили только 1,5 млн - каждый получит по 195 тысяч. Главное - подать заявление на распределение долей. Если не сделаете этого, налоговая распределит вычет поровну автоматически. Лучше заранее решить, кто и сколько будет получать - и оформить заявление в налоговой.

Какие документы нужны?

Для получения вычета вам понадобятся:

- Паспорт

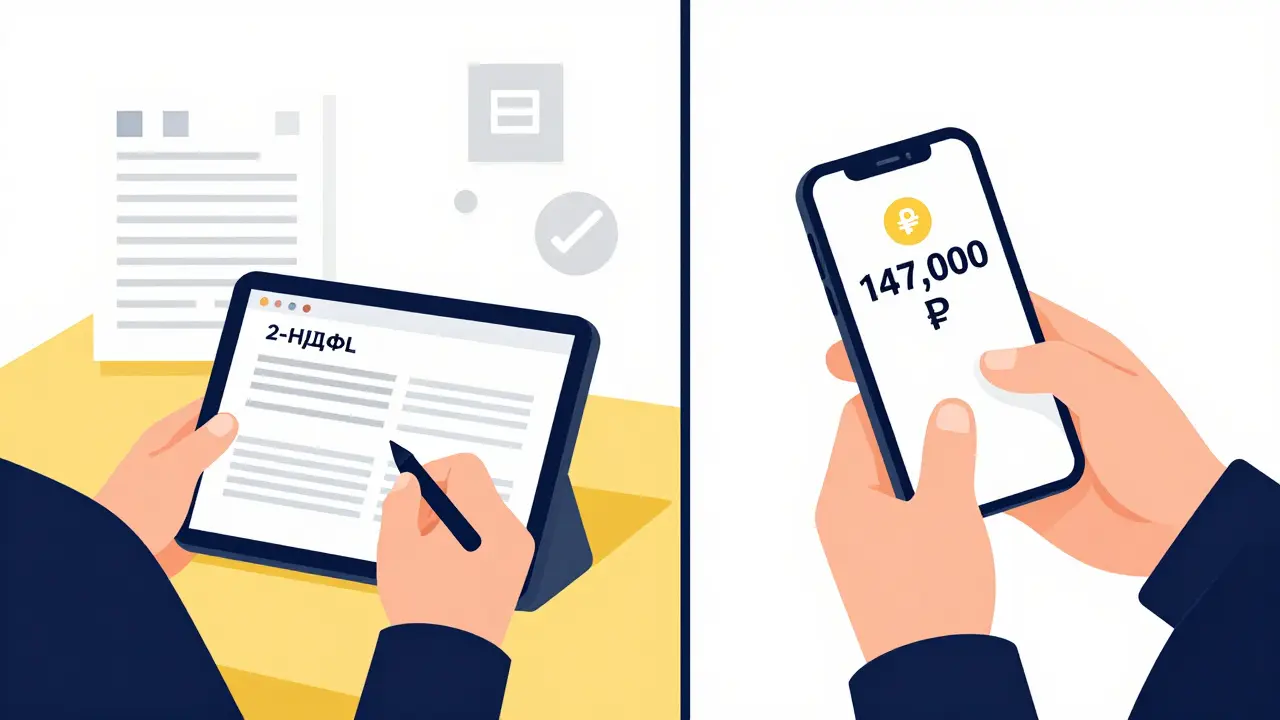

- Справка 2-НДФЛ с места работы (за каждый год, за который вы подаете декларацию)

- Договор купли-продажи недвижимости

- Документы, подтверждающие право собственности (выписка из ЕГРН)

- Ипотечный договор

- Выписка из банка с указанием суммы уплаченных процентов за год

- Декларация 3-НДФЛ

С 2025 года 78% людей подают документы через личный кабинет на сайте nalog.ru. Это быстрее и проще. Вы загружаете сканы документов, заполняете форму - и все. Налоговая сама запрашивает данные у банка и Росреестра. Срок рассмотрения - 30 дней вместо 3 месяцев. А деньги приходят на счет в течение 15 рабочих дней после одобрения.

Какие ошибки чаще всего допускают?

Статистика ФНС за 2025 год показывает: 42% заявлений отклоняют из-за ошибок. Самые частые:

- Неправильно заполнена декларация - особенно раздел о распределении долей между супругами.

- Поданы не те выписки: банк должен указывать именно проценты, а не общую сумму платежа.

- Подается вычет за год, когда не было дохода или НДФЛ не удерживали.

- Подают документы на вычет по процентам, пока не исчерпан основной вычет за покупку квартиры.

Совет: сначала получите вычет за покупку квартиры (до 260 тысяч). Только после этого начинайте подавать заявки на проценты. Это логичнее: вы сначала «съедаете» весь лимит по основному вычету, а потом уже переходите к процентам. Иначе вы можете не дотянуть до максимального возврата.

Какой размер возврата на практике?

Максимум - 390 тысяч - получают единицы. Средний возврат в 2025 году - 147 тысяч рублей на человека. Почему? Потому что большинство людей не платят 3 миллиона процентов за 3-5 лет. Например, если вы взяли ипотеку на 5 миллионов рублей на 20 лет, за первые 5 лет вы заплатите около 1,2 миллиона процентов. Это даст вам 156 тысяч рублей возврата - и это уже неплохо.

Также важно: вы не можете получить больше, чем уплатили НДФЛ за год. Допустим, ваш доход 720 тысяч рублей в год - налог 93 600 рублей. Даже если вы уплатили 800 тысяч процентов, возврат будет ограничен 93 600 рублей. Остальное переносится на следующий год - и так до тех пор, пока не исчерпаете лимит.

Что изменилось в 2026 году?

С 2026 года стало возможным получать вычет по процентам и на рефинансированный кредит - если первоначальный ипотечный договор был оформлен после 1 января 2014 года. То есть, если вы перекредитовались в другом банке, но изначально брали ипотеку в рамках действующих правил - вычет сохраняется.

В Минфине уже готовят законопроект: с 2027 года для семей с детьми лимит по процентам может вырасти до 5 миллионов рублей - то есть возврат до 650 тысяч. Это пока только предложение, но оно уже обсуждается на высоком уровне. Если примут - это станет серьезным стимулом для молодых семей.

Кто чаще всего получает вычет?

Основная аудитория - люди 28-45 лет, с официальным доходом от 60 тысяч рублей в месяц. Они платят налоги, покупают квартиры, и знают, как пользоваться государственными льготами.

География: Москва - 28% всех заявлений, Московская область - 12%, Санкт-Петербург - 9%. Это логично: там выше цены на жилье, больше ипотечных кредитов и выше доходы.

В 2025 году 870 тысяч человек получили вычет по процентам - на 12% больше, чем в 2024. Это значит, что люди все чаще понимают: налоговый вычет - это не просто «бумажка», а реальные деньги на руки.

Что делать дальше?

Если вы уже платите ипотеку и официально работаете - начните с этого:

- Соберите выписку из банка за прошлый год - с суммой уплаченных процентов.

- Запросите справку 2-НДФЛ у бухгалтерии.

- Зайдите на сайт nalog.ru - войдите в личный кабинет.

- Заполните декларацию 3-НДФЛ - выберите «имущественный вычет по процентам».

- Загрузите сканы документов.

- Подайте заявление.

Не ждите, пока «накопится больше процентов». Подавайте каждый год. Деньги приходят быстро, и вы не теряете время. Каждые 13% - это сэкономленные деньги, которые можно потратить на ремонт, образование или просто на жизнь.

Что будет дальше?

Эксперты прогнозируют, что к 2028 году почти половина всех ипотечных заемщиков будут получать этот вычет. Цифровизация, упрощение процесса и рост осведомленности - все это работает на увеличение числа получателей.

Но есть и риск: бюджетные дефициты могут заставить государство пересмотреть условия. Возможно, лимит снизят, или введут ограничения по доходу. Поэтому, если вы имеете право - не откладывайте. Получите, пока это возможно.

Можно ли получить налоговый вычет по ипотеке, если я не работал в прошлом году?

Нет. Вычет дается только за те годы, когда вы платили НДФЛ. Если в каком-то году вы не работали, не получали зарплату или были безработным - за этот год вы не получите возврат. Но вы можете подавать декларации в последующие годы и переносить неиспользованную часть вычета. Например, если вы платили проценты в 2023 году, но не работали, то в 2024 году, когда снова начали получать зарплату, вы можете подать декларацию за 2023 год и получить возврат.

Можно ли получить вычет, если квартира куплена у родственников?

Нет. Налоговая не дает вычет, если сделка совершена между взаимозависимыми лицами - например, между супругами, родителями и детьми, братьями и сестрами. Это правило действует и для основного вычета, и для вычета по процентам. Цель - предотвратить мошенничество с возвратом налогов.

Какой срок подачи декларации на вычет?

Вы можете подать декларацию 3-НДФЛ в любое время в течение трех лет после окончания года, за который хотите получить вычет. Например, за 2023 год - подать можно до 31 декабря 2026 года. Но не ждите три года - подавайте как можно раньше. Чем раньше - тем быстрее получите деньги.

Можно ли получить вычет, если ипотека оформлена на одного супруга, а квартира в собственности у обоих?

Да. Главное - чтобы вы были супругами и оба имели право собственности. Тогда оба могут подавать заявление на вычет по процентам, даже если кредит оформлен только на одного. Вам нужно только подать заявление о распределении долей. Это не влияет на право собственности - только на то, кто и сколько получит.

Почему я не получаю полные 390 тысяч, хотя заплатил больше 3 миллионов процентов?

Потому что закон ограничивает сумму процентов, учитываемых для вычета, именно 3 миллионами рублей. Даже если вы заплатили 5 миллионов, налоговая будет считать только первые 3. Остальные 2 миллиона не учитываются. Это не ошибка - это установленный лимит. Вы не можете получить больше 390 тысяч, даже если платили больше.

Aleksandr Kozlov

18 января, 2026 22:51Знаю людей, которые годами не подавали заявление и потом удивлялись, почему им не вернули 150 тысяч. Деньги не растут на деревьях, но налоговый вычет - как бесплатный бонус от государства, если ты честно платил налоги. Главное - не откладывать на завтра. Подал в январе - получил в марте. Потом снова подал - снова получил. Просто как автоплатёж, только в твою пользу.

И да, не верьте тем, кто говорит, что «это бессмысленно, если ты не платил много процентов». Даже 50 тысяч возврата - это два месяца коммуналки или один хороший отпуск. Каждый рубль на счету.

И да, я не из Москвы. Живу в Тюмени. И тоже получил 127 тысяч. Так что это не привилегия столицы - это право каждого, кто работает официально.

Юлия Локтионова]

19 января, 2026 12:52Вот это классный текст. Настоящий гайд. Но знаете, что меня больше всего шокирует? Что люди до сих пор не понимают, что государство не дарит деньги - оно просто возвращает то, что и так взяло. 13% - это не льгота, это конституционное право. Просто большинство не знает, как его реализовать.

А те, кто говорит «я не работал в 2023 году, значит, не получу» - они не понимают, что можно подавать декларации с опозданием. Три года - это не срок давности, это срок твоей свободы. Сколько людей упустили тысячи, просто потому что ленились? Я бы назвал это не ленью - а предательством самого себя.

Максим Мильченко

19 января, 2026 18:13Все эти цифры - красивая иллюзия. 390 тысяч - это максимум, который доступен лишь тем, кто взял ипотеку на 3 миллиона в 2014 году и платил по ней 25 лет. В реальности, средний россиянин берет кредит на 4-5 миллионов, но с процентной ставкой 20% и сроком 10 лет. За 5 лет он платит 2,8 миллиона процентов - но налоговая учитывает только 3 миллиона, а не 2,8. Значит, он получит 390 тысяч, но только если его доход за эти 5 лет превысил 3 миллиона рублей. А это 60 тысяч в месяц до налога. Кто у нас зарабатывает так? 1% населения.

Остальные получают 80-120 тысяч - и это уже хорошо. Но 390 тысяч - это миф для масс. Это маркетинг. А не политика.

И да, рефинансирование - да, но только если банк не поменял условия. А если поменял - налоговая откажет. Потому что «первоначальный договор» - это юридическая ловушка. Все эти правила - созданы, чтобы запутать. Не ради справедливости. А ради контроля.

Sergey S

21 января, 2026 16:54Блин, ну кто ещё не подал? Это же чистый кэш. Ты платишь банку - а государство тебе возвращает 13%. Это как если бы ты каждый месяц получал зарплату, а потом тебе ещё 13% от неё возвращали. А ты сидишь и думаешь - «а вдруг что-то не так?». Нет, всё нормально. Просто ты не в курсе.

Я за 3 года получил 186 тысяч. На эти деньги купил себе новый ноут, отремонтировал кухню и съездил в Крым. Не в Турцию. Не в Дубай. В Крым. Семьям - да, можно на двоих. Если ты с женой, то 780 тысяч - это 2 машины. Или 1 квартира в селе. А ты всё ещё думаешь, что это «бумажка»?

И да, если ты купил у бабушки - тебе не дадут. Это не потому что они плохие. А потому что ты дурак, если думаешь, что государство не знает, кто твои родственники. В базе всё есть. Не пытайся обмануть систему - она тебя обманет первым.

Olena Gorbach

22 января, 2026 00:52Спасибо за подробности. У меня в Украине всё по-другому - там вообще нет таких вычетов. Я только сейчас поняла, насколько Россия всё же лучше, когда речь о жилье. У нас даже за покупку квартиры ничего не возвращают. И это при том, что цены выше, а зарплаты ниже.

Я бы хотела переехать туда, где государство хоть немного помогает. А не только забирает. Вычет - это не льгота. Это справедливость.

Денис Рамусь

22 января, 2026 12:14Подал в феврале - получил в марте. 94 тысячи. Просто. Быстро. Без хлама. Делайте так же. Не ждите, пока «накопится». Ставьте себе напоминание: каждый январь - собираю выписку, загружаю в личный кабинет. Это 15 минут в год. А выгода - как зарплата в 10 тысяч в месяц. Плюс не умирает. Это твои деньги. Бери их.