С 2025 года купить квартиру на вторичном рынке с помощью материнского капитала стало сложнее, но не невозможнее. Если вы планируете улучшить жилищные условия и уже имеете сертификат, важно понимать: вторичный рынок - это не просто «дешевле», это другой мир правил, рисков и бюрократии. В 2025 году размер маткапитала вырос до 690 266 рублей за первого ребенка и 912 162 рублей за второго. Эти деньги - реальный шанс выйти на более просторную, качественную квартиру, но только если вы сделаете всё правильно.

Что можно купить и что нельзя

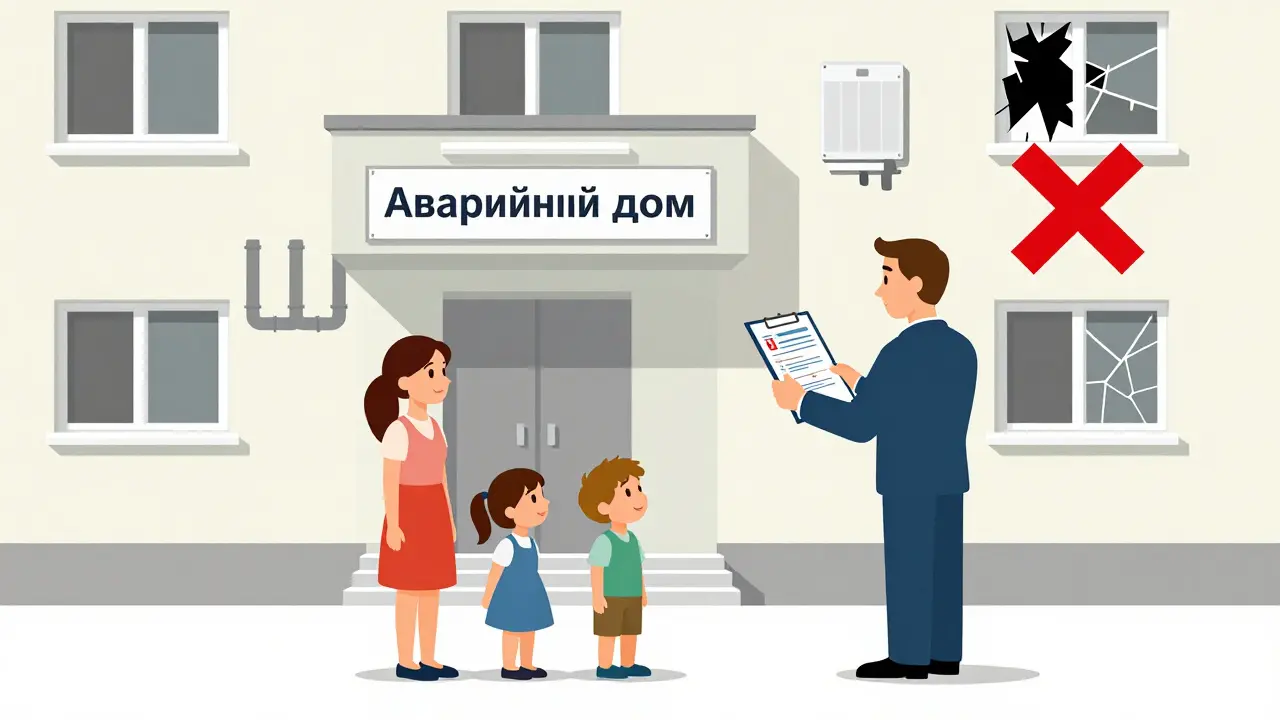

Вы можете использовать материнский капитал на покупку любого жилья на вторичном рынке - панельного дома 1970-х, кирпичного «хрущёвки» или современной квартиры в тихом районе. Главное - оно должно быть пригодно для постоянного проживания. С 1 января 2025 года СФР требует обязательное заключение о техническом состоянии жилья. Без него деньги не переведут. Это значит: если дом признан аварийным, если в квартире нет отопления, водоснабжения, канализации или санузла - сделка не пройдёт. Даже если продавец готов снизить цену, СФР не даст разрешения. Учтите: в некоторых регионах, включая Тюмень, старые дома с индивидуальным отоплением и балконными радиаторами проходят проверку с трудом - всё должно соответствовать санитарным нормам.

Обязательное условие: доли для детей

Вы не просто покупаете квартиру - вы формируете новую собственность. По закону, после сделки квартира должна быть оформлена в общую долевую собственность всех членов семьи: родителей и всех детей. Даже если ребёнку один год - он должен получить свою долю. Минимальный размер доли не установлен, но практика показывает: если вы хотите избежать отказов от опеки, выделяйте не меньше 1/4 на каждого ребёнка. Если вы продавали ранее купленную квартиру, где дети уже имели доли, вам нужно получить разрешение на сделку от органов опеки. Они проверят: не хуже ли новое жильё, чем старое. Если вы покупаете квартиру меньшей площади - опека откажет. Если новое жильё в плохом районе или без школы - тоже.

Два пути: с ипотекой или без

Если вы используете маткапитал как первоначальный взнос - вы можете подать заявление в СФР сразу после получения сертификата. Это работает только с ипотекой. Большинство семей выбирают именно этот путь. Банки, как правило, готовы работать с материнским капиталом, но не все. Уточните заранее: какие банки принимают маткапитал в качестве первого взноса. В Тюмени, например, Сбербанк, ВТБ и Газпромбанк делают это без проблем. А вот мелкие кредитные организации могут отказаться - они не знают, как оформить перевод.

Если вы не берёте ипотеку - вы можете потратить маткапитал только после того, как ребёнку исполнится три года. Это важное ограничение. Многие семьи думают, что можно сразу купить квартиру и подождать, пока ребёнку исполнится три - но нет. Без ипотеки вы не можете использовать средства раньше. Если вы не планируете брать кредит - подождите. Сэкономьте на аренде, накопите на дополнительный взнос - и тогда сделка пройдёт быстрее и без рисков.

Шаг за шагом: как купить квартиру с маткапиталом

- Получите сертификат. Если ещё не получили - подайте заявление через Госуслуги или в ПФР. Обычно это занимает 5 рабочих дней. Сертификат приходит в электронном виде - распечатайте его.

- Выберите квартиру. Не гонитесь за дешевизной. Проверьте историю: сколько раз менялись собственники, были ли суды, аресты, долги. Запросите выписку из ЕГРН. Обратите внимание на состояние подъезда, крыши, инженерных сетей. Спросите у соседей: не было ли протечек, аварий, перепланировок.

- Закажите заключение о пригодности. Это новое требование. Обратитесь в БТИ или аккредитованную организацию. Стоимость - от 2 000 до 5 000 рублей. Проверка занимает 7-10 дней. Без этого документа СФР не примет ваше заявление.

- Получите разрешение от опеки. Если вы продавали старую квартиру, где дети были собственниками - это обязательно. Подайте заявление в органы опеки по месту регистрации. Приложите проект договора купли-продажи новой квартиры, выписку из ЕГРН, документы о долях. Опека рассматривает заявление до 15 дней. Не торопите - отказ можно обжаловать, но это отложит сделку на месяцы.

- Подпишите договор купли-продажи. Договор должен содержать пункт о том, что после регистрации права собственности квартира перейдёт в общую долевую собственность всех членов семьи. Без этого пункта сделка будет признана незаконной.

- Подайте документы в СФР. Соберите: сертификат, паспорта, свидетельства о рождении детей, договор купли-продажи, заключение о пригодности, разрешение опеки (если нужно), выписку из ЕГРН. Подать можно через МФЦ или онлайн на сайте СФР. Не забудьте указать, что средства идут на покупку жилья на вторичном рынке.

- Ждите решения. По закону СФР должен принять решение за 10 рабочих дней. На практике - 25-35 дней. В 2025 году в Тюмени средний срок - 32 дня. Если прошло больше 40 дней - звоните в СФР. Часто задержки из-за неполного пакета документов.

- Деньги приходят продавцу. После одобрения СФР переводит средства напрямую продавцу. Вы не получаете деньги на свой счёт. Это защищает вас от мошенников. После зачисления - регистрируйте право собственности в Росреестре с указанием всех долей.

Чего не стоит делать

Не покупайте квартиру у родственников, если вы планируете использовать маткапитал. СФР и опека подозревают такие сделки в «обналичивании». Даже если вы платите рыночную цену - вас могут проверить, запросить документы о происхождении денег, и отказать.

Не подписывайте договор без юриста. Даже если риелтор говорит: «Это стандартный бланк». Стандартный бланк может не содержать обязательных пунктов о долях. Если вы потом попытаетесь продать квартиру, а в ЕГРН не будет указаны доли детей - сделка не пройдёт.

Не игнорируйте состояние дома. Вы можете купить квартиру за 2,5 млн рублей, но если через год дом признают аварийным - вы потеряете и жильё, и деньги. СФР не вернёт средства. Вы останетесь без квартиры и без маткапитала.

Почему вторичный рынок - это не всегда выгодно

Многие думают, что вторичка дешевле новостройки. В 2025 году это не всегда так. В Тюмени, например, новостройки в спальных районах стоят столько же, как и аналогичные квартиры на вторичке. Но у новостроек есть преимущество: застройщики часто предлагают скидки, рассрочки, бесплатную ипотеку на первый год. На вторичке - ничего такого нет. Зато вы получаете квартиру сразу. Нет риска, что застройщик обанкротится. Нет задержек с сдачей. Вы можете заселиться в тот же месяц, как получите деньги от СФР.

Но юридические риски выше. Вторичка может иметь скрытые долги: коммунальные платежи, аресты, прописанных людей, которые отказываются выписываться. Проверьте все документы. Запросите выписку из домовой книги. Убедитесь, что никто не прописан без вашего согласия. Если есть несовершеннолетние - они должны быть выписаны до сделки. Иначе опека откажет.

Что ждёт в будущем

К 2027 году, по прогнозам, вся процедура оформления сделок с маткапиталом будет переведена в электронный формат через Госуслуги. Сроки сократятся с 30 до 10 дней. Но это не значит, что правила станут мягче. Напротив - контроль за пригодностью жилья ужесточится. Скорее всего, появится обязательная видеопроверка квартиры через камеру, установленную в БТИ. А в некоторых регионах начнут требовать сертификат энергоэффективности.

Пока же - действует простое правило: чем тщательнее вы проверите квартиру, чем честнее вы оформите доли детям, тем быстрее пройдёт сделка. Не пытайтесь обойти правила. Маткапитал - это не подарок, а государственная поддержка. И он работает только тогда, когда соблюдены все условия.

Можно ли использовать материнский капитал на покупку комнаты в коммунальной квартире?

Нет. Комнаты в коммунальных квартирах не считаются отдельными жилыми помещениями по закону. СФР не переводит средства на покупку комнат, даже если она оформлена как самостоятельная собственность. Только целая квартира, дом или доля в них.

Что делать, если опека отказала в разрешении на сделку?

Вы можете обжаловать отказ в вышестоящем органе опеки или в суде. Но перед этим - уточните причину. Часто отказ связан с тем, что новое жильё меньше по площади, хуже по инфраструктуре или не имеет прописанных школ/детсадов. Попробуйте найти альтернативу - например, квартиру на том же этаже, но с большей площадью. Не пытайтесь обойти требование - это приведёт к долгим судебным разбирательствам.

Можно ли использовать маткапитал, если ребёнку ещё нет трёх лет, но я беру ипотеку?

Да. Если вы используете материнский капитал как первоначальный взнос по ипотеке - вы можете подать заявление в СФР сразу после получения сертификата, даже если ребёнку ещё один месяц. Главное - чтобы банк принимал маткапитал в качестве первого взноса. Уточните это заранее у кредитного специалиста.

Сколько времени занимает перевод средств от СФР после одобрения?

После одобрения заявления СФР переводит средства продавцу в течение 2-5 рабочих дней. В редких случаях - до 10 дней. Деньги идут напрямую на счёт продавца, а не на ваш. Вы не получаете наличные. Это защищает вас от обмана.

Можно ли использовать маткапитал, если я уже купил квартиру до получения сертификата?

Нет. СФР не компенсирует покупки, сделанные до получения сертификата. Даже если вы заплатили за квартиру собственными деньгами, вы не сможете потом вернуть средства из маткапитала. Все сделки должны быть оформлены после получения сертификата и до подачи заявления в СФР.