Имущественный вычет: как вернуть налог с покупки квартиры и что важно знать

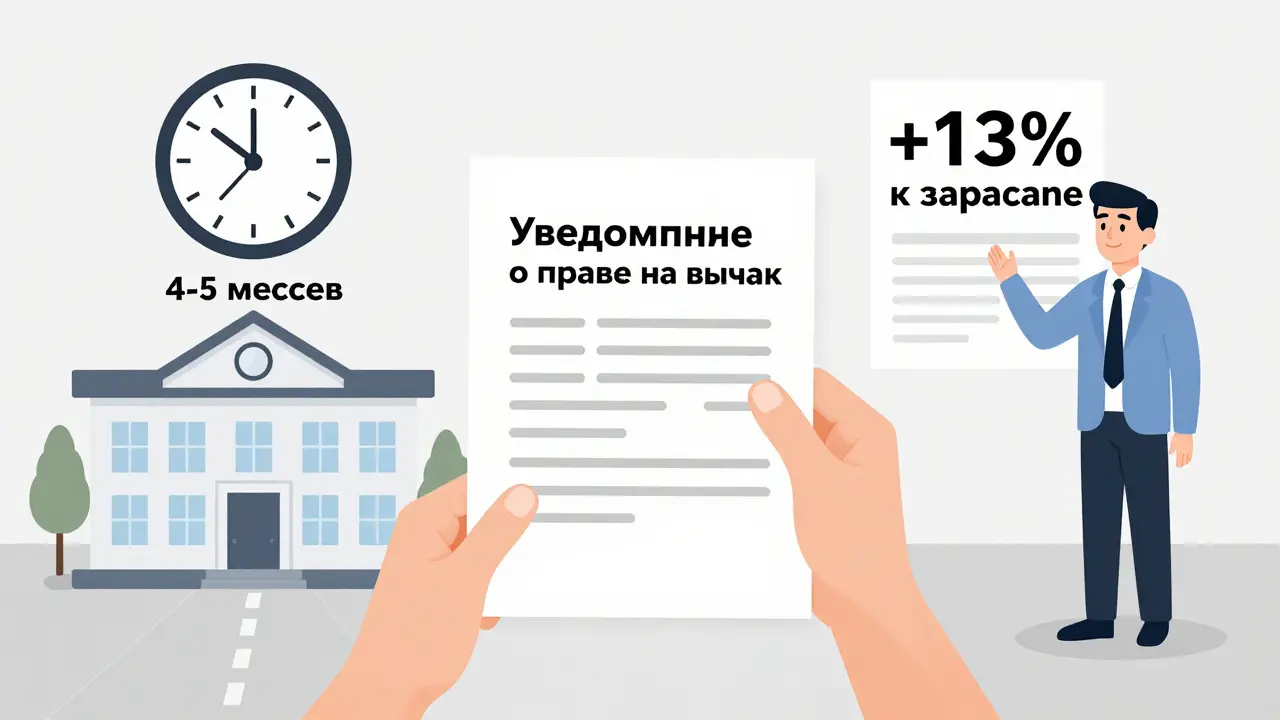

Когда вы покупаете квартиру, вы имеете право на имущественный вычет, это возможность вернуть часть потраченных на жильё денег за счёт уплаченного подоходного налога. Также известный как налоговый вычет на жильё, он работает как государственная поддержка для тех, кто хочет улучшить жилищные условия. Не важно, новостройка это или вторичка — если вы платили налоги, вы можете вернуть до 260 тысяч рублей.

Этот вычет связан с несколькими важными понятиями. Например, налог на недвижимость, это 13% от вашего дохода, который вы платите государству каждый год — именно из этих денег и возвращается часть при покупке жилья. Возврат налога, процесс подачи декларации 3-НДФЛ и получения денег от ФНС требует точных документов: договор купли-продажи, выписку из ЕГРН, платежные документы. Не забывайте, что вычет даётся только тем, кто официально работает и платит НДФЛ. Если вы не работали в год покупки — не переживайте, вы можете вернуть деньги за предыдущие три года.

Если вы покупали квартиру с ипотекой, вы можете получить ещё один вычет — на проценты по кредиту. Это отдельная сумма, которую можно вернуть до 390 тысяч рублей. Главное — не путать их: вычет на стоимость жилья и вычет на проценты — это два разных вида льгот, и подавать их можно одновременно. Многие думают, что вычет дают сразу, но на самом деле это процесс: сначала вы платите налог, потом подаёте документы, потом получаете деньги. И чем раньше начнёте — тем быстрее вернёте средства.

Сколько можно вернуть? Максимум — 2 миллиона рублей стоимости квартиры, то есть 13% от этой суммы — 260 тысяч. Если вы купили квартиру за 1,5 миллиона — вы вернёте 195 тысяч. Если купили за 3 миллиона — всё равно вернёте только 260 тысяч. Остаток не пропадает: вы можете использовать его при следующей покупке. Главное — не теряйте чеки и договоры. Даже если вы купили жильё пять лет назад, вы всё ещё можете подать заявление.

Важно: если квартира была куплена в браке, вычет может разделить супруг. Даже если она оформлена только на одного из вас — второй тоже может претендовать на свою часть. И если вы используете материнский капитал — он не уменьшает размер вычета, но сумму, на которую он покрывает покупку, нужно вычесть из общей стоимости. Это частая ошибка, из-за которой люди теряют тысячи рублей.

Всё, что вы найдёте ниже — это реальные случаи, проверенные практикой: как проверить разрешение на ввод дома, чтобы не потерять право на вычет; как продать долю, не нарушая условия получения льготы; как рассчитать налог при продаже квартиры с детьми, чтобы не переплатить; как оформить переуступку ДДУ с маткапиталом и не получить отказ от ПФР. Здесь нет теории — только то, что работает. Вы уже сделали шаг к покупке жилья. Теперь сделайте шаг к тому, чтобы не переплачивать налоги.

мар 10, 2026

мар 10, 2026

Как получить вычет при покупке квартиры у родственника: основные ограничения 2025 года

Узнайте, почему нельзя получить налоговый вычет при покупке квартиры у близких родственников, кто все же может его получить и как избежать отказа в 2025 году. Правила, исключения и практические советы.

мар 9, 2026

мар 9, 2026

Как рассчитать НДФЛ при продаже комнаты в коммунальной квартире в 2025 году

Как рассчитать НДФЛ при продаже комнаты в коммунальной квартире в 2025 году: срок владения, прогрессивная шкала, имущественный вычет, ошибки и как их избежать. Всё по закону и с примерами.

фев 21, 2026

фев 21, 2026

Налоги при продаже унаследованной квартиры в 2025 году: как считать НДФЛ и сэкономить

С 2025 года правила налогообложения при продаже унаследованной квартиры изменились: срок владения сократился до 3 лет, введена прогрессивная ставка налога и усилен контроль. Узнайте, как правильно рассчитать НДФЛ и не переплатить сотни тысяч рублей.

янв 21, 2026

янв 21, 2026

Как рассчитать налог с продажи квартиры в 2025 году: формулы, примеры и новые правила НДФЛ

Узнайте, как рассчитать налог с продажи квартиры в 2025 году по новым правилам: прогрессивная шкала, кадастровая стоимость, имущественный вычет и примеры расчета. Избегайте ошибок и платите только то, что нужно.

янв 18, 2026

янв 18, 2026

Как получить налоговый вычет на проценты по ипотеке до 390 тысяч рублей в 2026 году

Узнайте, как вернуть до 390 тысяч рублей с уплаченных процентов по ипотеке в 2026 году. Разбираем условия, документы, ошибки и стратегии получения налогового вычета.

дек 31, 2025

дек 31, 2025

Как уменьшить НДФЛ при продаже квартиры с ипотекой и остатком долга в 2025 году

В 2025 году при продаже ипотечной квартиры налог считается по новой прогрессивной шкале. Узнайте, как снизить НДФЛ с помощью подтвержденных расходов, а не стандартного вычета в 1 млн рублей, и почему остаток долга не уменьшает налог.

дек 26, 2025

дек 26, 2025

Как выбрать способ получения налогового вычета: через ФНС или работодателя

Узнайте, как выбрать между возвратом налога через ФНС или работодателя: когда выгоднее ждать, а когда сразу получать деньги на зарплату. Четкие правила, реальные примеры и ловушки, о которых не говорят.

дек 15, 2025

дек 15, 2025

В каких случаях не нужно платить налог при продаже недвижимости в 2025 году

Узнайте, когда можно продать недвижимость без уплаты налога в 2025 году: по сроку владения, имущественному вычету, наследству, ипотеке и маткапиталу. Простые правила без сложных терминов.

дек 8, 2025

дек 8, 2025

Как подтвердить расходы при продаже квартиры для уменьшения НДФЛ в 2025 году

Как правильно подтвердить расходы на покупку квартиры, чтобы снизить НДФЛ при продаже в 2025 году. Сравнение с вычетом в 1 млн, список документов, сроки подачи и ошибки, из-за которых отказывают.

ноя 23, 2025

ноя 23, 2025

Налоговый вычет на проценты по ипотеке: как вернуть до 390 тысяч рублей

Узнайте, как вернуть до 390 тысяч рублей с процентов по ипотеке. Простой пошаговый гид по документам, лимитам и способам получения налогового вычета в 2025 году.

мая 11, 2025

мая 11, 2025

Имущественный налоговый вычет при продаже квартиры: как уменьшить налог в 2025 году

Узнайте, как уменьшить налог при продаже квартиры в 2025 году с помощью имущественного вычета. Разберем, когда платить не нужно, как выбрать выгодный способ и как избежать ошибок, которые стоят сотен тысяч рублей.

мая 8, 2025

мая 8, 2025

Налоги при продаже доли в квартире в 2025 году: как считать, какие вычеты использовать и как не переплатить

Как рассчитать налог при продаже доли в квартире в 2025 году: прогрессивная шкала, имущественный вычет, сроки владения, льготы для семей с детьми и ошибки, которые могут обойтись в десятки тысяч рублей.