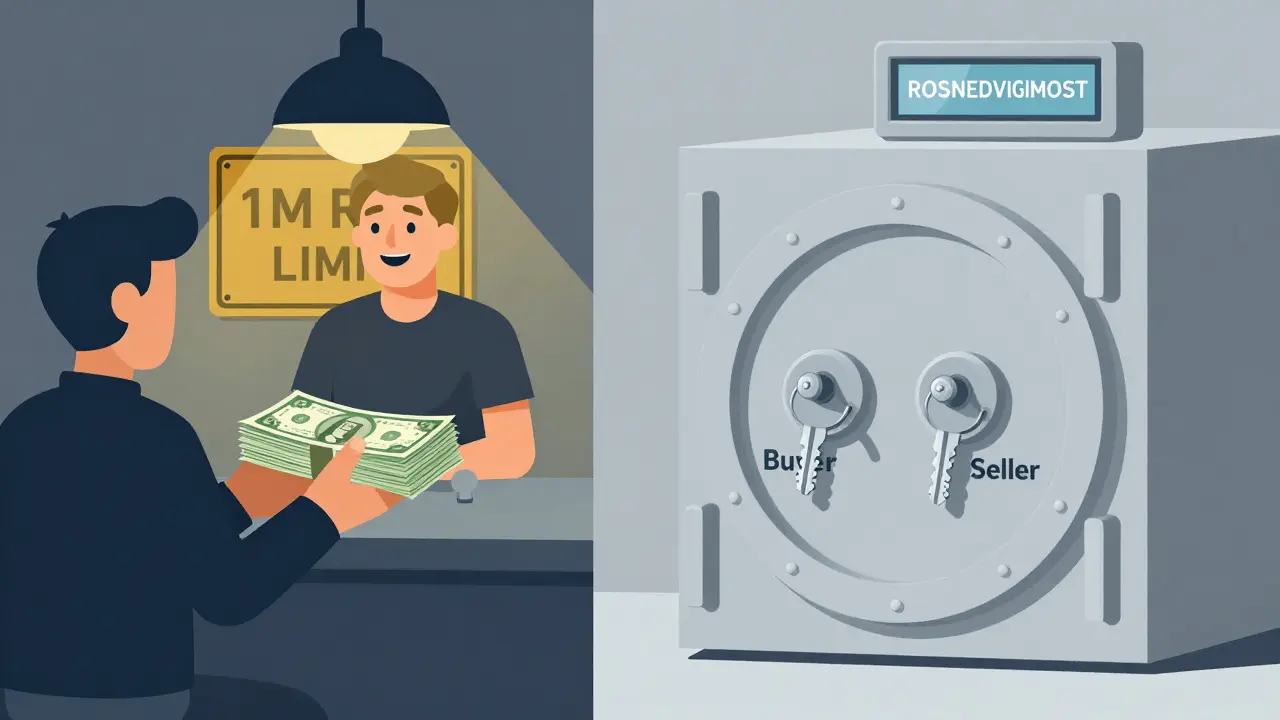

Вы нашли квартиру, договорились с продавцом, и теперь стоит главный вопрос: как перевести деньги? В России, особенно на вторичном рынке, выбор способа расчета - не просто формальность. Это вопрос безопасности, времени, рисков и даже законодательных ограничений. Сколько людей теряют миллионы из-за поддельных документов? Сколько сделок срываются из-за неправильно оформленного аккредитива? И почему, несмотря на все риски, почти 80% покупателей до сих пор платят наличными? Разберемся по порядку.

Почему наличные до сих пор доминируют

В декабре 2023 года 79% сделок на вторичном рынке в России прошли за наличные деньги. Это не случайность. Причины просты: ипотека стала недоступной. Ключевая ставка в 2024-2025 годах держалась на уровне 28-29%, а это значит, что большинство людей просто не могут взять кредит. Даже если у вас есть 80% от стоимости квартиры - 3-4 миллиона рублей - вы не сможете оформить ипотеку без огромного первоначального взноса и высокого дохода. Поэтому люди идут по старому пути: берут деньги с накоплений, с продажи старой квартиры, с родственников - и платят наличкой.

Но есть нюанс. Согласно данным Росстата, средняя цена квадратного метра на вторичном рынке в 2024 году - 111 тысяч рублей. То есть трехкомнатная квартира в среднем стоит около 3,3 миллиона. А в Москве, где квадратный метр стоит 450 тысяч, такая же квартира - уже 15 миллионов. И тут возникает дилемма: кто-то платит 24 миллиона наличными, а кто-то - 3 миллиона. И оба варианта сейчас возможны. Но именно за такие суммы, как 3-5 миллионов, государство уже планирует ввести запрет. В 2024 году в Госдуму планировали внести законопроект, запрещающий расчеты наличными свыше 1 миллиона рублей. Если он примут, то к концу 2025 года все сделки выше этой суммы будут обязаны проходить через банк.

Банковская ячейка: просто, но опасно

Это самый популярный способ среди тех, кто хочет избежать наличных, но не готов платить за банк. Суть проста: вы и продавец приходите в банк, сдаете деньги в сейф-ячейку. Доступ к ячейке открывается только после регистрации сделки в Росреестре. Стоимость - 1-3% от суммы сделки. Для 3 млн рублей это 30-90 тысяч. Не дешево, но дешевле аккредитива.

Плюсы? Нет необходимости передавать деньги напрямую. Продавец не получает деньги, пока вы не станете собственником. Вы не рискуете, что деньги пропадут, если документы поддельные - потому что банк не отдаст ячейку без подтверждения регистрации.

Минусы? Огромные. Во-первых, обе стороны должны быть в банке одновременно. Если у продавца в этот день срочная поездка - сделка откладывается. Во-вторых, банк не проверяет документы. Он не знает, что квартира арестована, что на ней обременение, что продавец - мошенник. Он просто дает доступ к ячейке, когда вы получили выписку из Росреестра. И вот тут начинаются проблемы. По данным сервиса «Реальти.РИА», 42% пользователей, использовавших ячейку, жаловались на неудобства. А 7 из 10 обсуждений на Reddit посвящены случаям, когда продавец, получив доступ к деньгам, исчезал, а покупатель обнаруживал, что квартира уже продана другому человеку. Или что на ней висит долг по ЖКХ, который никто не проверил.

Аккредитив: безопасно, но бюрократично

Аккредитив - это банковская гарантия. Вы кладете деньги на специальный счет банка. Банк не отдает их продавцу, пока не получит подтверждение, что сделка прошла: вы стали собственником, документы зарегистрированы, все условия выполнены. Это работает как «деньги в конверте», который открывается только после выполнения всех условий.

Стоимость - 2-5% от суммы, плюс фиксированная плата. В крупных банках, например, ПСБ, это 25-40 тысяч рублей плюс 0,5-1,5% от суммы. Для 3 млн рублей - это 40-85 тысяч. Дорого, но безопасно. И это не просто слова. По отзывам на «Отзовик», аккредитив спас 92% пользователей от мошенников. Один из пользователей написал: «Когда выяснилось, что квартира арестована, банк сразу заблокировал перевод. Продавец не получил ни копейки».

Но есть подводные камни. Время оформления - 3-5 рабочих дней. Если у продавца нет времени ждать - он откажется. Плюс, банк требует полный пакет документов: копии паспортов, договор купли-продажи, выписку из ЕГРН, справку об отсутствии задолженности. Если где-то опечатка - аккредитив не открывают. А если сделка срывается - деньги возвращаются, но комиссия не возвращается. Уже 10% пользователей жаловались, что потратили неделю на оформление, а сделка все равно не состоялась. И деньги ушли на комиссию.

Эскроу-счет: будущее, которое уже здесь

Эскроу-счет - это безналичный аналог банковской ячейки, но с полным контролем банка. Средства зачисляются на специальный счет, который принадлежит банку, а не покупателю или продавцу. Банк сам проверяет все условия: регистрация права, отсутствие обременений, оплата налогов, передача ключей. И только после этого переводит деньги продавцу.

Стоимость - 0,5-1,5% от суммы, то есть для 3 млн рублей - 15-45 тысяч. Это дешевле аккредитива. А главное - процесс автоматизирован. Вам не нужно приезжать в банк, сдавать документы, ждать. Все делается онлайн. Банк сам запрашивает выписку из Росреестра, проверяет наличие арестов, долги по ЖКХ, даже сверяется с нотариусом, если есть дети-собственники.

Эскроу-счет - это стандарт для новых домов. По закону, при покупке по ДДУ он обязателен. Но на вторичном рынке его пока используют реже. Однако тенденция ясна: в 2025 году его доля растет. По данным «ЭлектроннойСделки.РФ», 65% всех ошибок в расчетах связаны с неправильным оформлением документов. А эскроу-счет их исключает. Он не дает шанса мошеннику. И он не требует, чтобы вы и продавец были в одном месте. Даже если вы в Сочи, а продавец в Калининграде - сделка пройдет. Главное - чтобы все документы были в порядке.

Что выбрать, если вы не миллионер?

Если вы платите 1-3 миллиона - и хотите сэкономить - выбирайте аккредитив. Он дороже ячейки, но безопаснее. И если вы работаете с риелтором, который знает, как правильно оформить документы - вы почти не столкнетесь с бюрократией.

Если вы платите 3-5 миллионов - и не хотите рисковать - выбирайте эскроу. Он дороже, чем ячейка, но дешевле аккредитива. И он убирает почти все риски. Вы платите - и больше ничего не делаете. Банк сам следит за всем.

Если вы платите меньше 1 миллиона - и у вас есть время, чтобы проверить все документы вручную - можно рассмотреть банковскую ячейку. Но только если вы точно уверены в продавце. И если у вас есть копии всех документов, которые вы проверили сами: выписка из ЕГРН, справка об отсутствии задолженности, согласие супруга, если есть, согласие опеки, если есть дети.

А вот наличные - только если вы точно знаете, что делаете. И даже тогда - лучше не рисковать. По данным «Этажей», использование безопасных расчетных инструментов снижает риски мошенничества на 85%. А 10-15% сделок с наличными в России заканчиваются судами, возвратами, потерей денег. Или пропажей квартиры.

Что будет в 2025-2026 годах

Тренд ясен: наличные уходят. Ставки по ипотеке, возможно, немного снизятся - но не до 10%. Это значит, что большинство покупателей будут платить за квартиру своими деньгами. А значит, государство будет давить на «серую» схему. Закон о запрете наличных свыше 1 млн рублей может вступить в силу уже в 2025 году. И тогда все сделки выше этой суммы - только через банк.

Также растет спрос на цифровые инструменты. Эскроу-счета, онлайн-регистрация, электронные подписи - всё это становится стандартом. К 2026 году, по прогнозам, 70% сделок на вторичном рынке будут проходить через банк. И только 30% - через ячейки или наличные. Это не потому, что люди стали богаче. А потому, что они стали умнее. Они поняли: сэкономить 50 тысяч на комиссии - не стоит риска потерять 3 миллиона.

Практический совет: как не попасться

- Никогда не передавайте деньги до регистрации права собственности. Даже если продавец просит «предоплату» - это мошенничество.

- Всегда проверяйте выписку из ЕГРН. Не просто смотрите, что собственник - он. Смотрите, есть ли аресты, запреты, ипотеки. Это бесплатно через Госуслуги.

- Не соглашайтесь на «предоплату» в 50% за ячейку. Банк не требует предоплаты. Если кто-то просит - это фальшивка.

- Если продавец отказывается использовать аккредитив или эскроу - задайте вопрос: почему? Часто ответ - «я не хочу платить банку». А значит, он хочет уйти с деньгами, не отдав квартиру.

- Если вы платите наличными - снимите деньги с банкомата, не снимайте с крупной суммы. И обязательно сделайте копии всех чеков. И попросите расписку с паспортными данными, датой и суммой.

Покупка квартиры - это не покупка телефона. Это крупнейшая сделка в жизни. И она требует не спешки, а уверенности. Выбор способа расчета - не про экономию. Это про то, чтобы после сделки вы спали спокойно. А не думали, где ваши деньги, и кто сейчас живет в вашей новой квартире.

Нурсултан Закиржанов

14 марта, 2026 15:19Спасибо за разбор! Особенно понравилось про эскроу - я как раз через него сделку закрывал. Банк сам всё проверил: аресты, долги, даже сверился с нотариусом, потому что у продавца несовершеннолетний сын был. Ни разу не приезжал в офис, всё онлайн. Деньги ушли только после регистрации. Спокойно спал, пока они в банке лежали. Это не про экономию, а про жизнь. 🙌

Панкратий Олейников

15 марта, 2026 07:45Наличные - это патриотично. Кто-то боится банка, потому что он "западный". А мы тут в России, у нас свои правила. Я бы не стал переплачивать за эскроу, когда можно просто снять с карты, сесть в такси, передать пачку и поставить подпись. Банк - это только для тех, кто не умеет думать. 🇷🇺💸

Андрей Горячев

16 марта, 2026 23:47Ячейка - это как сдать ключи в гардероб. Потом приходишь - ключей нет. Лучше аккредитив. Просто. Проверено. Не надо никуда бегать. И да, 1 млн - это порог. Потом будет 500 тыс. Потом вообще всё онлайн. Ждите.

Ярослав Дьяченко

17 марта, 2026 14:16Если ты платишь 3-5 млн - не экономь на комиссии. Это не про 40 тысяч, это про то, чтобы через месяц не сидеть в суде и не пытаться доказать, что ты вообще покупал квартиру. Я помогал другу с эскроу - он был в шоке, как быстро всё прошло. Банк даже проверил, что у продавца нет долгов по капремонту. Я бы даже сказал - это уже не способ расчёта. Это стандарт. Просто используй его.

Aziz Abdraimov

19 марта, 2026 10:39А вы не задумывались, что все эти "безопасные" системы - это просто ловушка? Банк получает данные, потом передаёт их в ФСБ, а там уже знают, кто сколько денег имеет, где живёт, кто с кем общается. Эскроу - это не безопасность. Это контроль. И да, они уже вводят цифровой паспорт для сделок. Следующий шаг - запрет наличных вообще. Готовьтесь к цифровому рабству. 🤖

Галина Пухова

20 марта, 2026 02:17Люди всё ещё платят наличными... это же просто безумие. Вы серьёзно думаете, что расписка с паспортными данными - это защита? У меня подруга потеряла 2 млн. Просто потому что продавец был в розыске. Банк бы спас. Но нет, она хотела "экономить". И теперь живёт с мамой. 💔

Дмитрий Самжив

20 марта, 2026 03:01Ваш текст содержит грамматические и стилистические ошибки, которые подрывают доверие к содержанию. Например, фраза "вы и продавец приходите в банк" - неправильное употребление местоимения "вы" в контексте множественного числа. Кроме того, "выписка из ЕГРН" не является "бесплатной" через Госуслуги - она платная, за исключением одного запроса в год. Также вы ошибочно утверждаете, что эскроу-счета "самостоятельно проверяют наличие детей-собственников" - это не так. Нотариус проверяет согласие опеки, а не банк. Ваши данные требуют редактуры. И да - эскроу дешевле аккредитива только в банках с низкой маржой. В Сбербанке - дороже.